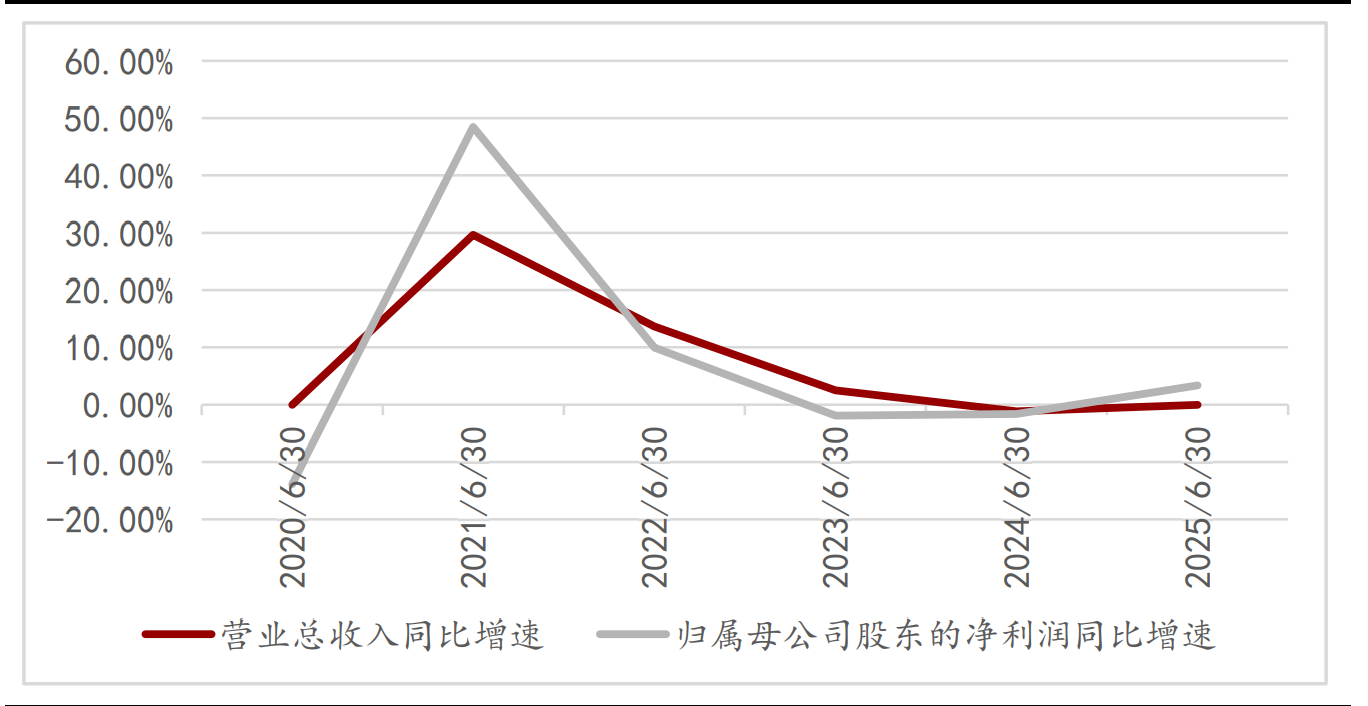

根據Wind截至9月1日的數據,A股上市公司2025年中報呈現筑底修復態勢,報告期營業收入同比增長0.01%,同比回升1.16個百分點;歸母凈利潤同比增長3.36%,同比回升4.95個百分點。

在營收和凈利潤整體微幅增長的同時,不同行業的景氣度表現不一,新興成長行業的表現明顯超過地產、建材、消費等傳統行業,這也導致不同寬基指數之間出現巨大差異。

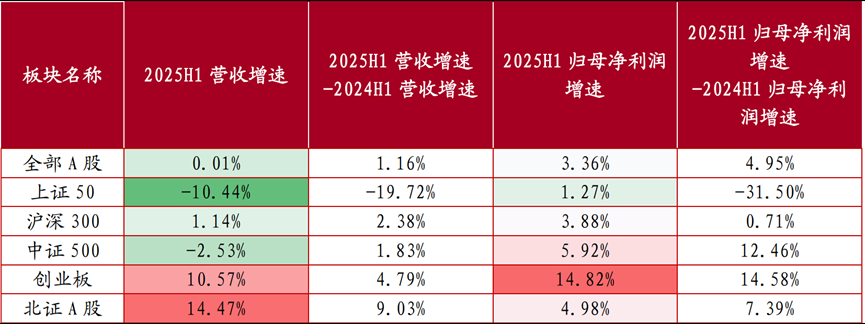

從營業收入看,今年上半年北證A股、創業板的同比增速雙雙超過10%,上證50則減少了10.44%。

從營業收入同比增速的變化看,上證50比2024年同期大幅減少19.72個百分點,其他主要指數都實現了小幅增長。

從歸母凈利潤看,創業板同比增長14.82%,在主要寬基指數中排名第一,中證500、北證A股歸母凈利潤同比增長分別約為6%和5%。

從歸母凈利潤同比增速的變化看,中證500和創業板均增長了超過10個百分點,上證50大幅減少了31.5個百分點。

創業板、北證A股以小微盤成長股為主,中證500是典型的中盤成長風格指數,三個指數容納了大量的新興產業公司。上證50是大盤藍籌風格指數,以金融、能源、基建等為主。兩組風格指數基本面表現的差異,反映了當前中國經濟穩步回升,結構性亮點突出的特點。

結構性亮點,也正是今年以來A股行情的最大特點,特別是7月開始市場關注焦點逐步集中在中報和二季度業績上,以AI、算力、半導體芯片、固態電池等為代表,新興成長行業開始獨立于大盤指數持續走強,這體現了市場對于新興產業具有更快成長增速、更大市場空間的預期。

從實際業績表現看,新興成長行業整體在二季度的確延續了成長趨勢,相對傳統藍籌股的優勢進一步拉大。

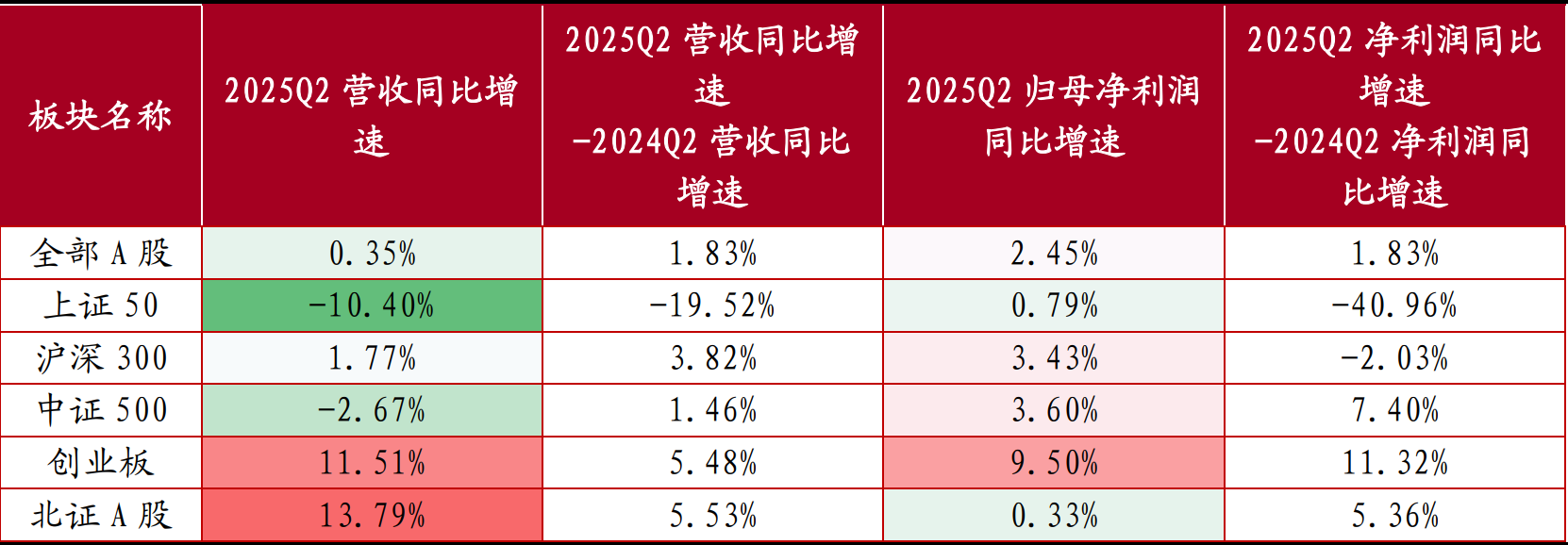

從營業收入看,二季度單季創業板、北證A股的同比增長均超過10%。上證50減少了10.4%。

從營業收入同比增速的變化看,創業板、北證A股均較2024年同期增長5個百分點以上。上證50減少19.52個百分點。

從歸母凈利潤和增速同比變化看,創業板同比增長了9.5%,在主要寬基指數中排名第一,比去年同期增長11.32個百分點,同樣是排名第一,中證500和北證A股兩個指數也均實現了雙增長,而上證50只增長了0.79%,比去年同期減少了40.96個百分點。

中報和二季度的基本面數據,向投資者提供了聚焦新興成長,聚焦創業板、北證A股、中證500的可靠依據,但新興成長是一個寬泛概念,通過對財務指標表現的細化,可以進一步縮小范圍。

按照中報營收和凈利潤增速,以及相對2024年同期增速的變化四個維度進行篩選,同時滿足四項為正數,且同比增速最高的前三位行業分別是計算機、傳媒和國防軍工。

計算機行業:受益算力需求爆發

基本面:上半年營收增長10.89%,增速同比增長3.58個百分點;歸母凈利潤增長41.95%,增速同比增長82.93個百分點。

受益于云計算大廠加大資本開支,以及國產算力需求的集中爆發,計算機行業呈現高增長態勢。據IDC預測,到2028年中國智能算力規模將達到2,781.9EFLOPS,五年復合增長率高達46.2%。

代表性公司:海光信息

上半年實現營業收入54.64億元,同比增長45.21%;歸母凈利潤12.01億元,同比增長40.78%。

該公司是國內少數同時具備CPU和DCU雙布局的企業,在國產AI行業具備算力龍頭屬性。報告期期末存貨60.13億元,合同負債30.91億元,這說明在手訂單充足且積極擴大開支,預示著下游需求旺盛,后續業績持續增長確定性高。

傳媒行業:AI賦能游戲行業高增長

基本面:上半年營收增長4.01%,增速同比增長6.02個百分點;歸母凈利潤增長30.19%,增速同比增長65.37個百分點。

傳媒行業中,游戲公司表現更為突出,在AI賦能下,游戲行業龍頭公司運營效率提升,呈現收入與凈利潤雙增長。

代表性公司:騰訊

二季度實現收入592億元,同比增長22%,大幅超過彭博一致預期的5%,在較高基數基礎上保持了較高增速,《王者榮耀》《和平精英》《無畏契約》等存量游戲表現穩定,次新游戲《三角洲行動》流水進入國內游戲前三。此外,廣告業務實現收入358億元,同比增長20%,大幅超過彭博一致預期的2%,AI廣告精準投放的成效明顯。

國防軍工:需求具有高度確定性

基本面:行業上半年營收增長12.16%,增速同比增長13.59個百分點;歸母凈利潤增長9.06%,增速同比增長27.94個百分點。

今年是“十四五”收官之年,也是“十五五”規劃開始謀篇布局的關鍵年,軍工企業一方面需要盡快消化積壓訂單,另一方面加快未來新產品的研發進度,今年確立業績增長拐點有較強確定性。今年一季度,多家軍工企業的訂單出現脈沖式增長,預計將在三季度兌現業績,研究機構普遍認為,國防軍工企業的三季度業績環比和同比都會出現超預期增長。

代表性公司:中航沈飛

2025年中報實現營業收入146.28億元,同比減少32.35%;歸母凈利潤11.36億元,同比減少29.78%。但是從季度環比看,二季度營收88.0億元增長50.8%,歸母凈利潤7.1億元增長63.9%。截至二季度末,公司合同負債75.3億元,較期初大增113.5%;存貨115.1億元,較期初減少15.3%。這組數據說明該公司訂單大增、交付加速,全年業績大概率呈現前低后高,逐步回升。

青島財經日報/首頁新聞記者 李冬明

責任編輯:林紅

請輸入驗證碼