公募基金2025年二季報日前披露完畢,白酒股繼續被重點減持。根據Wind數據,截至今年二季度末,公募基金白酒股持倉比例環比下降1.96個百分點,回落至3.98%,從2024年二季度開始,主動型基金的白酒股季度持倉比例分別為7.53%、6.97%、5.73%、5.94%、3.98%,呈現持續下降趨勢。

從個股角度看,除貴州茅臺外,五糧液、山西汾酒均已退出主動型基金A股前十大重倉股,五糧液、古井貢酒、洋河股份持倉連續三個季度下降。

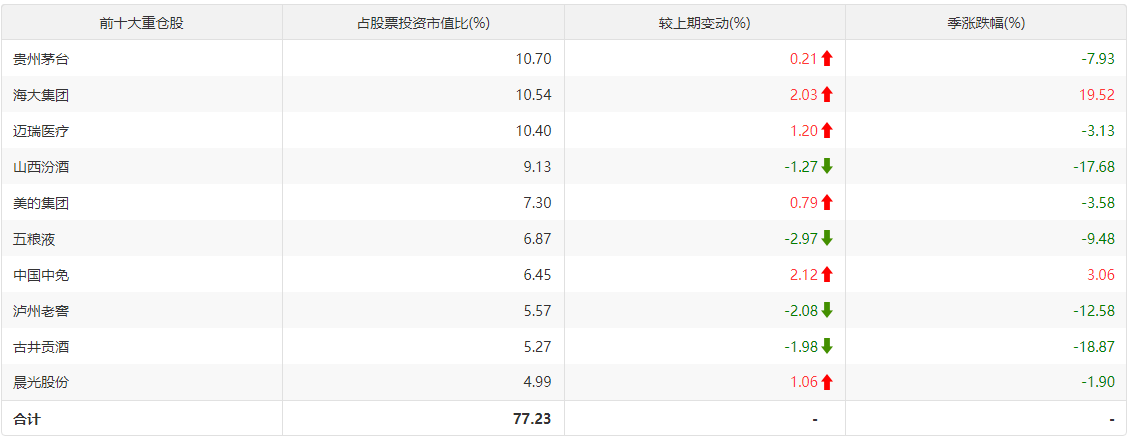

在公募基金集體逃離白酒股時,作為百億級明星基金經理的景順長城劉彥春選擇繼續重倉。根據東方財富Choice統計數據,截至二季度末,劉彥春管理景順長城內需增長、景順長城新興成長等8只基金,資產規模364.30億元,在管產品的前十大重倉股中有五只白酒股,分別為貴州茅臺(第1)、山西汾酒(第4)、五糧液(第6)、瀘州老窖(第8)、古井貢酒(第9)。其余五只重倉股分別為海大集團、邁瑞醫療、美的集團、中國中免、晨光股份。

這十只重倉股從2024年一季報開始就沒有更換過,期間只是對個股投資比重進行了微調。其實在近五年和近十年的跨度下,劉彥春的前十大重倉股也幾乎沒有變化。

以不變應萬變 結果很拉胯

從正面看,這是基金經理在踐行長期價值投資理念,以不變應萬變。從反面看,這種策略忽視了市場環境變化和產業景氣輪回,不變在變化面前會陷入被動。

劉彥春的躺平戰術效果究竟如何,數據說話。根據東方財富Choice截至7月22日的數據,劉彥春在管基金近兩年和近三年收益率分別為-17.86%、-29.71%,投資者持有體驗不佳。

從單只基金看,劉彥春代表性基金景順長城新興成長的阿爾法(超額收益)指標為-17.71,同類型為9.50;夏普(承擔單位風險時的收益)指標為0.19,同類型為1.04。下行風險和最大回撤兩項指標的表現同樣落后于同類型基金的平均水平。

這組數據說明,劉彥春躺平式投資的效果并不安逸,在承擔相近風險水平時,盈利能力嚴重落后于同類基金。換句話說,投資劉彥春基金的持有人在最近三五年時間里,只能干瞪眼看別人的基金賺錢。

另外值得注意的是貝塔指標,該指標表示基金凈值對大盤波動的敏感度。景順長城新興成長基金的貝塔值為1.25,明顯高于同類型基金的0.86。這組數據可以理解為,劉彥春在管基金的上漲更加依賴市場整體上漲。

短期翻身無望 白酒拐點為時尚早

近年來,A股指數上漲幅度不大,機構投資者主要通過挖掘結構性機會盈利,在這種背景下,劉彥春想要打一場業績翻身仗,至少需要滿足以下兩個條件的其中一個——要么市場進入指數型牛市,要么白酒行業反轉回到景氣周期。

在指數型牛市中,由于市場資金非常充裕,股票估值水平不斷提高,即使是白酒行業自身基本面仍未明確好轉,也會受益于市場整體水漲船高。簡單說,就是市場錢太多,總會流到白酒股上。

目前還沒有指數型牛市的明確信號,劉彥春想要翻身,只能等待白酒股的景氣拐點。根據浙商證券對白酒行業2012年—2015年調整期的復盤,白酒板塊股價見底的前提條件有兩個:一是酒企業績預期觸底,二是茅臺批發價觸底。

綜合上市公司2025年中報預告,以及申萬宏源預測,今年中期貴州茅臺凈利潤有望增長7%,五糧液、山西汾酒、瀘州老窖、古井貢酒的凈利潤預計將下滑5%—18%不等。

今年6月,茅臺散瓶批發價跌至1920元/瓶,創三年新低,較年初下跌超10%。根據國家統計局數據,6月份社會消費品零售總額42287億元,同比增長4.8%,其中餐飲收入同比微增0.9%。目前市場對高檔白酒消費預期不佳,茅臺批發價難言見底。

綜合以上數據看,白酒股仍然難言明確見底。如果劉彥春繼續采取躺平戰術,持有人還要煎熬很長時間。

青島財經日報/首頁新聞記者 李冬明

責任編輯:王海山

請輸入驗證碼