不求一夜暴富,但求穩(wěn)穩(wěn)的幸福。這是很多投資者所渴望的狀態(tài)。2024年流行的紅利投資,一度讓投資者感覺找到了幸福之路的不二法門。但今年市場風(fēng)格快速轉(zhuǎn)換讓紅利策略突然暗淡,也讓投資者意識到紅利投資依然存在短板。

現(xiàn)在,一種比紅利策略更穩(wěn)的新策略來了,這就是自由現(xiàn)金流投資。

首先科普下基礎(chǔ)概念,什么是自由現(xiàn)金流?

自由現(xiàn)金流是指企業(yè)在扣除所有現(xiàn)金支出,包括運(yùn)營成本、資本支出等之后,剩余的可用于償還債務(wù)、支付股息、進(jìn)行再投資等的現(xiàn)金流量,是反映企業(yè)真實(shí)盈利能力的重要指標(biāo)。

通常來說,自由現(xiàn)金流充沛的企業(yè)生產(chǎn)經(jīng)營狀態(tài)良好,產(chǎn)品不愁賣,回款快,賬上不缺活錢,這樣的企業(yè)自然是靠譜的。這就像一個(gè)人工資到賬后,扣除各項(xiàng)開支后還能有較多的盈余,腰桿自然挺得直。

分紅和現(xiàn)金流 孰優(yōu)孰劣?

自由現(xiàn)金流指標(biāo)更加側(cè)重刻畫企業(yè)的經(jīng)營質(zhì)量。通常來說,一家自由現(xiàn)金流充沛的公司,首先是擁有較好的商業(yè)模式,盈利能力優(yōu)異,而且杠桿率較低,能夠在維持資本開支不增或少增的前提下,持續(xù)穩(wěn)定地獲得利潤。

可以說,自由現(xiàn)金流指標(biāo)比較真實(shí)地反映了一個(gè)企業(yè)的財(cái)務(wù)質(zhì)量,以及生產(chǎn)經(jīng)營的可持續(xù)性。相比之下,紅利指標(biāo)主要考察企業(yè)分紅回報(bào)能力。而分紅的基礎(chǔ)是盈利能力,從這個(gè)角度說,自由現(xiàn)金流指標(biāo)更能抓住企業(yè)質(zhì)量的根本。

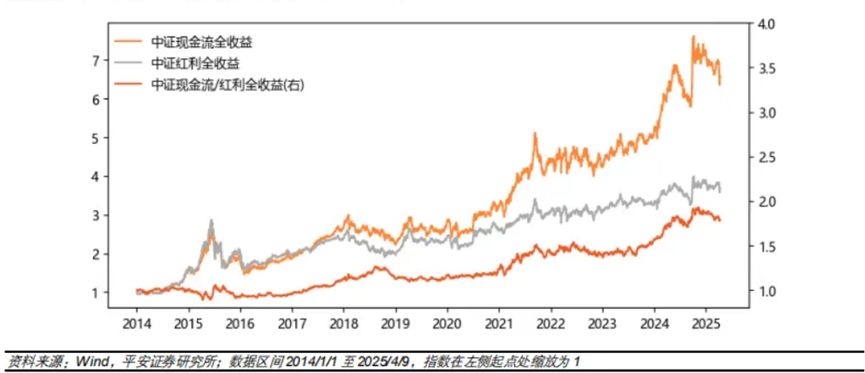

對比中證自由現(xiàn)金流和中證紅利兩個(gè)策略指數(shù)表現(xiàn)也能看出,相較于中證紅利指數(shù),中證自由現(xiàn)金流指數(shù)的長期收益率明顯超出。2014年以來,中證自由現(xiàn)金流指數(shù)累計(jì)跑贏中證紅利指數(shù)288個(gè)百分點(diǎn),年化超額收益率達(dá)到了6.1%。

中證自由現(xiàn)金流和中證紅利指數(shù)自2014年以來穩(wěn)步上行,僅部分時(shí)間段出現(xiàn)小幅回撤,說明自由現(xiàn)金流指數(shù)在大部分時(shí)間段都能跑贏紅利指數(shù)。從年收益率來看,中證自由現(xiàn)金流指數(shù)僅在2014年、2015年、2022年跑輸中證紅利,年度勝率和賠率分別高達(dá)72.7%和3.26%。

低利率環(huán)境更適合自由現(xiàn)金流策略

指數(shù)表現(xiàn)的差異,主要源自行業(yè)分布和權(quán)重股的不同。從指數(shù)成分股構(gòu)成看,中證紅利指數(shù)在鋼鐵、煤炭、銀行三個(gè)行業(yè)上分布了較大權(quán)重,而中證自由現(xiàn)金流指數(shù)在家電、食品飲料、交運(yùn)、商貿(mào)等行業(yè)上的權(quán)重較大,前者的周期性高于后者,這也在一定程度上解釋了兩者長期業(yè)績表現(xiàn)差異的原因。

經(jīng)過上述對比可以得到三個(gè)結(jié)論:

首先,自由現(xiàn)金流策略和紅利策略都是基于企業(yè)基本面的中長期策略,都具有較低風(fēng)險(xiǎn)、收益相對穩(wěn)健的優(yōu)點(diǎn)。

其次,自由現(xiàn)金流策略可以看作是紅利策略的升級版,無論是從指標(biāo)含義,還是從指數(shù)表現(xiàn)來看,自由現(xiàn)金流策略更勝一籌。

第三,不同的經(jīng)濟(jì)周期適用不同策略。經(jīng)濟(jì)強(qiáng)復(fù)蘇階段,紅利策略受益于強(qiáng)周期行業(yè)較多,有機(jī)會表現(xiàn)出更強(qiáng)彈性。在低利率環(huán)境中,能夠創(chuàng)造充沛自由現(xiàn)金流的企業(yè)受到經(jīng)濟(jì)周期波動的影響更小,體現(xiàn)出更大的安全性。當(dāng)下的經(jīng)濟(jì)環(huán)境更適合自由現(xiàn)金流策略。

目前,市場上已經(jīng)發(fā)行了一批自由現(xiàn)金流基金,中銀、華夏等公司都有相關(guān)產(chǎn)品,所跟蹤的標(biāo)的指數(shù)包括富時(shí)A股自由現(xiàn)金流、中證全指自由現(xiàn)金流、國證自由現(xiàn)金流等,名稱不同實(shí)則大同小異,并沒有本質(zhì)區(qū)別。老鐵們只需要明白,當(dāng)下賬上不缺活錢的企業(yè)很靠譜,投資自由現(xiàn)金流基金比較省心就可以了。

青島財(cái)經(jīng)日報(bào)/首頁新聞記者 李冬明

責(zé)任編輯:林紅

(提示:投資有風(fēng)險(xiǎn),觀點(diǎn)僅供參考,不作為決策依據(jù)。)

請輸入驗(yàn)證碼