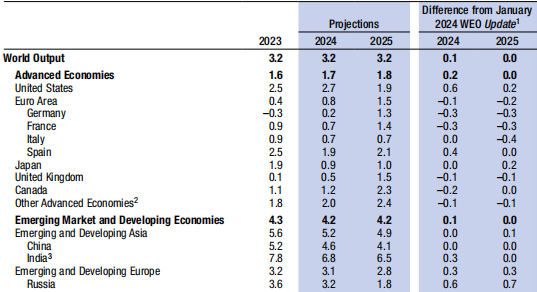

隨著全球通脹從2022年中期的峰值回落,有關(guān)滯脹和全球經(jīng)濟(jì)衰退的警告并未成為現(xiàn)實(shí),全球經(jīng)濟(jì)仍然保持著顯著的韌性。當(dāng)?shù)貢r(shí)間4月16日,國(guó)際貨幣基金組織(IMF)發(fā)布最新一期《世界經(jīng)濟(jì)展望》(下稱“報(bào)告”)。報(bào)告預(yù)測(cè),2024年和2025年的全球經(jīng)濟(jì)增速將保持在3.2%,與2023年持平,總體通脹中位水平將從2024年底的2.8%下降至2025年底的2.4%。

“雖然存在許多悲觀的預(yù)測(cè),但世界避免了一場(chǎng)經(jīng)濟(jì)衰退。”IMF首席經(jīng)濟(jì)學(xué)家古林查斯(Pierre-Olivier Gourinchas)在新聞發(fā)布會(huì)上指出,2022年底,全球增速在2.3%的水平上觸底回升。如今,大多數(shù)指標(biāo)都表明,全球經(jīng)濟(jì)將實(shí)現(xiàn)軟著陸。

他進(jìn)一步指出,銀行體系在很大程度上表現(xiàn)出韌性,主要新興市場(chǎng)經(jīng)濟(jì)體的資本流動(dòng)也未驟停。此外,盡管通脹率大幅飆升并引發(fā)生活成本危機(jī),但其并未導(dǎo)致工資和價(jià)格不受控制地呈螺旋式上升。全球通脹回落的速度與此前的上漲速度不相上下。

但同時(shí),IMF警告,全球總體狀況可能會(huì)掩蓋各國(guó)之間的巨大差異。該組織將2024年、2025年美國(guó)經(jīng)濟(jì)增速預(yù)期分別上調(diào)0.6和0.2個(gè)百分點(diǎn)至2.7%和1.9%。古林查斯稱,美國(guó)近期的出色表現(xiàn)無(wú)疑令人印象深刻,也是全球增長(zhǎng)的主要驅(qū)動(dòng)力。

與美國(guó)相比,IMF認(rèn)為,歐元區(qū)的前景依然暗淡,預(yù)計(jì)今明兩年將分別增長(zhǎng)0.8%和1.5%,比三個(gè)月前的預(yù)測(cè)相比,分別低了0.1和0.2個(gè)百分點(diǎn),但與2023年0.4%的增速相比有所提速。值得一提的是,歐洲兩大經(jīng)濟(jì)火車頭紛紛“熄火”——德國(guó)和法國(guó)今明兩年的經(jīng)濟(jì)增速預(yù)期均被下修0.3個(gè)百分點(diǎn),前者為0.2%和1.3%,后者為0.7%和1.4%。“與美國(guó)情況不同的是,幾乎沒(méi)有證據(jù)表明歐元區(qū)存在經(jīng)濟(jì)過(guò)熱問(wèn)題。”古林查斯說(shuō)道。

對(duì)于中國(guó),IMF維持了三個(gè)月前的預(yù)測(cè),預(yù)計(jì)中國(guó)今明兩年經(jīng)濟(jì)增速分別為4.6%和4.1%。古林查斯認(rèn)為,當(dāng)前,中國(guó)經(jīng)濟(jì)的主要挑戰(zhàn)是房地產(chǎn)部門持續(xù)低迷。他呼吁采取強(qiáng)有力的措施和改革,從根本上解決問(wèn)題,避免國(guó)內(nèi)需求在一段時(shí)間內(nèi)保持低迷狀態(tài)。

在新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體中,印度和俄羅斯有望表現(xiàn)不俗。根據(jù)IMF的預(yù)測(cè),印度今明兩年的經(jīng)濟(jì)增速預(yù)期為6.8%和6.5%, 比三個(gè)月前的預(yù)測(cè)分別高了0.3個(gè)百分點(diǎn)和持平;而盡管面對(duì)美歐不斷升級(jí)的經(jīng)濟(jì)制裁,俄羅斯今明兩年經(jīng)濟(jì)增速分別為3.2%和1.8%,分別比三個(gè)月前的預(yù)測(cè)高了0.6和0.7個(gè)百分點(diǎn)。

“許多其他新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體目前表現(xiàn)強(qiáng)勁,有時(shí)甚至還會(huì)從全球供應(yīng)鏈調(diào)整中獲利。”古林查斯認(rèn)為,未來(lái)幾年,這些國(guó)家和地區(qū)將在支持全球增長(zhǎng)方面發(fā)揮越來(lái)越大的作用。

(數(shù)據(jù)來(lái)源:IMF發(fā)布最新一期《世界經(jīng)濟(jì)展望》)

機(jī)構(gòu)上調(diào)中國(guó)增長(zhǎng)預(yù)期

近期,不少金融機(jī)構(gòu)都上調(diào)了對(duì)今年中國(guó)經(jīng)濟(jì)前景的預(yù)期。高盛、花旗近日分別發(fā)布報(bào)告表示,2024年中國(guó)經(jīng)濟(jì)開(kāi)局良好,預(yù)計(jì)中國(guó)政府設(shè)定的“5%左右”的GDP增速目標(biāo)可以實(shí)現(xiàn),并上調(diào)對(duì)2024年全年中國(guó)GDP增速預(yù)測(cè)。其中,高盛從4.8%上調(diào)至5.0%,花旗從4.6%上調(diào)至5.0%。此后,摩根士丹利亦將今年中國(guó)經(jīng)濟(jì)增長(zhǎng)預(yù)期從原來(lái)的4.2%上調(diào)至4.8%。

摩根士丹利中國(guó)首席經(jīng)濟(jì)學(xué)家邢自強(qiáng)在接受21世紀(jì)經(jīng)濟(jì)報(bào)道記者采訪時(shí)表示,今年一季度開(kāi)局良好,“比去年底想象的要好”。在0.6個(gè)百分點(diǎn)的上修中,有0.4個(gè)百分點(diǎn)來(lái)自于強(qiáng)于預(yù)期的出口,主要體現(xiàn)了來(lái)自美國(guó)增長(zhǎng)的韌性,以及出口商讓利之下出口量的高增;剩下0.2個(gè)百分點(diǎn)來(lái)自于制造業(yè)的產(chǎn)能投資,得益于中國(guó)政府加大供應(yīng)鏈升級(jí)力度,特別突出提升能耗和數(shù)字化。

他認(rèn)為,今年一季度和二季度,中國(guó)經(jīng)濟(jì)都有望實(shí)現(xiàn)政府設(shè)定的5%左右的經(jīng)濟(jì)增速目標(biāo),但這主要反映了生產(chǎn)端的強(qiáng)勢(shì),特別是出口方面的“以價(jià)保量”。在他看來(lái),目前,中國(guó)經(jīng)濟(jì)復(fù)蘇的基礎(chǔ)尚不牢固,主要體現(xiàn)在內(nèi)需不足,預(yù)計(jì)今年中國(guó)GDP平減指數(shù)為-0.1%,明年小幅回升至0.4%,也沒(méi)有高出“水面”太多,低物價(jià)循環(huán)風(fēng)險(xiǎn)還沒(méi)有完全消減。

至于需求外強(qiáng)內(nèi)弱的原因,他認(rèn)為,痛點(diǎn)主要是仍在困境之中的房地產(chǎn)行業(yè)。不過(guò),他認(rèn)為,春天可能已經(jīng)不遠(yuǎn)了,當(dāng)前房地產(chǎn)市場(chǎng)已經(jīng)出現(xiàn)了一些企穩(wěn)的跡象。“與過(guò)去全球經(jīng)歷過(guò)房地產(chǎn)市場(chǎng)大幅調(diào)整的經(jīng)濟(jì)體們相比,中國(guó)各項(xiàng)房地產(chǎn)指標(biāo)的調(diào)整幅度已經(jīng)不小……今明兩年有望成為本輪房地產(chǎn)調(diào)整的末期。”

邢自強(qiáng)認(rèn)為,中國(guó)有通過(guò)創(chuàng)新和產(chǎn)業(yè)升級(jí)好不容易獲得先發(fā)優(yōu)勢(shì)的行業(yè),但從產(chǎn)能利用率、企業(yè)利潤(rùn)率的角度看,這些行業(yè)確實(shí)面臨較大的挑戰(zhàn)。因此,中國(guó)亟需推動(dòng)更加平衡的發(fā)展模式,打破當(dāng)前生產(chǎn)強(qiáng)、供給強(qiáng)、需求偏弱的困局。

美國(guó)利率水平或維持高位

美國(guó)經(jīng)濟(jì)增速持續(xù)高于潛在水平正成為全球經(jīng)濟(jì)持續(xù)擴(kuò)張的關(guān)鍵支撐。“美國(guó)的經(jīng)濟(jì)形勢(shì)已超越了疫情前的趨勢(shì)水平。”古林查斯也指出,這有可能推高全球融資成本,因此給降通脹進(jìn)程帶來(lái)了短期風(fēng)險(xiǎn),并給全球經(jīng)濟(jì)帶來(lái)了長(zhǎng)期財(cái)政和金融穩(wěn)定風(fēng)險(xiǎn)。

邢自強(qiáng)向21世紀(jì)經(jīng)濟(jì)報(bào)道記者預(yù)測(cè)道,美國(guó)當(dāng)前的“高增長(zhǎng)、高通脹、高利率的三高局面”會(huì)持續(xù)相當(dāng)長(zhǎng)的時(shí)間,也就是說(shuō),美國(guó)的利率水平不會(huì)大幅下調(diào),而是維持在偏高的水平,因?yàn)槊绹?guó)這一輪經(jīng)濟(jì)增長(zhǎng)的韌性和通脹的粘性都較高。因此,他的判斷是,今年美聯(lián)儲(chǔ)降息的幅度不會(huì)太多,可能也就兩三次左右,而且可能從下半年開(kāi)始。

美國(guó)勞工部4月10日公布數(shù)據(jù)顯示,3月份美國(guó)消費(fèi)者價(jià)格指數(shù)(CPI)同比上漲3.5%,漲幅較2月份擴(kuò)大0.3個(gè)百分點(diǎn),超過(guò)市場(chǎng)預(yù)期。同時(shí),核心CPI環(huán)比上漲0.4%,同比上漲3.8%,核心CPI的這兩項(xiàng)指標(biāo)漲幅已連續(xù)3個(gè)月超預(yù)期。

他認(rèn)為,美國(guó)經(jīng)濟(jì)當(dāng)前的情況與20世紀(jì)90年代有類似之處,特別是在科技和人口兩個(gè)方面。在科技方面,互聯(lián)網(wǎng)科技革命曾經(jīng)帶動(dòng)了美國(guó)企業(yè)的設(shè)備投資,隨后大幅提升了生產(chǎn)率。不僅如此,美國(guó)還經(jīng)歷了從單職工家庭向雙職工家庭的轉(zhuǎn)型,使得勞動(dòng)參與率大幅提升。如今,AI變革正處于大力刺激投資的階段,預(yù)計(jì)未來(lái)兩年美國(guó)企業(yè)會(huì)為相關(guān)設(shè)備投資3萬(wàn)億美元,進(jìn)一步推動(dòng)生產(chǎn)率的進(jìn)步。

在人口方面,邢自強(qiáng)指出,摩根士丹利通過(guò)梳理美國(guó)國(guó)會(huì)預(yù)算辦公室的數(shù)據(jù)發(fā)現(xiàn),近年來(lái),美國(guó)勞動(dòng)參與率意外提高,新移民人數(shù)從疫情前的每年100萬(wàn)人激增到疫情后的每年250萬(wàn)人-300萬(wàn)人。雖然這在短期可能會(huì)引發(fā)一些社會(huì)問(wèn)題,但對(duì)經(jīng)濟(jì)增長(zhǎng)潛力有極大的帶動(dòng)作用,不僅讓勞動(dòng)力不足得到緩解,而且中低收入群體的邊際消費(fèi)傾向較高,可以有力地提升需求。

美國(guó)經(jīng)濟(jì)表現(xiàn)強(qiáng)勁對(duì)中國(guó)意味著什么?對(duì)此,邢自強(qiáng)認(rèn)為,短期來(lái)看,這肯定是對(duì)中國(guó)有利,有利于中國(guó)的出口。但與此同時(shí),也存在一定隱憂,特別是面對(duì)中國(guó)有力的產(chǎn)業(yè)競(jìng)爭(zhēng)力,后續(xù)美國(guó)的政策值得高度關(guān)注。

邢自強(qiáng)強(qiáng)調(diào),在新一輪的科技競(jìng)爭(zhēng)中,中國(guó)如何趕超也是一個(gè)需要認(rèn)真對(duì)待的課題。在他看來(lái),這不僅需要在供給端對(duì)產(chǎn)業(yè)發(fā)展的重視,還需要打造有利于創(chuàng)新的生態(tài)系統(tǒng)。(記者 鄭青亭)

來(lái)源:21世紀(jì)經(jīng)濟(jì)報(bào)道

責(zé)任編輯:崔現(xiàn)香

請(qǐng)輸入驗(yàn)證碼