隨著各上市險企三季度償付能力報告的出爐,各保險公司三季度車險相關數據也隨之出爐。作為跟消費者息息相關的保險產品,同樣也是財險領域的重要險種之一,車險的走勢和發展一直備受關注。

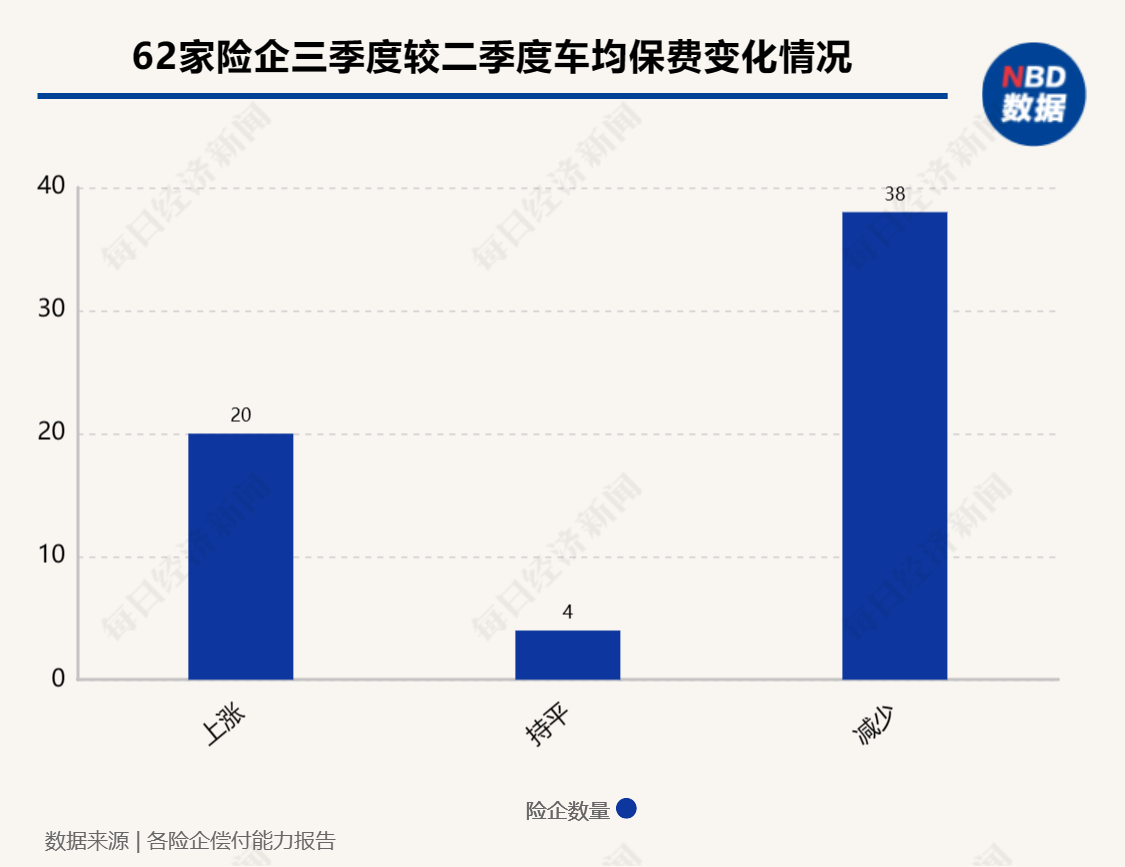

《每日經濟新聞》記者梳理發現,截至11月6日,已有80家左右的險企發布了三季度償付能力報告,除退出車險市場以及“不適用”的險企外,共有62家險企披露了第三季度車險車均保費數據。從數據分布來看,各機構的車均保費中最高的為6200元,最低的不到600元,近七成的險企第三季度車均保費低于2000元;從環比數據來看,近六成險企的車均保費較第二季度有所下降。

近七成險企第三季度車均保費低于2000元

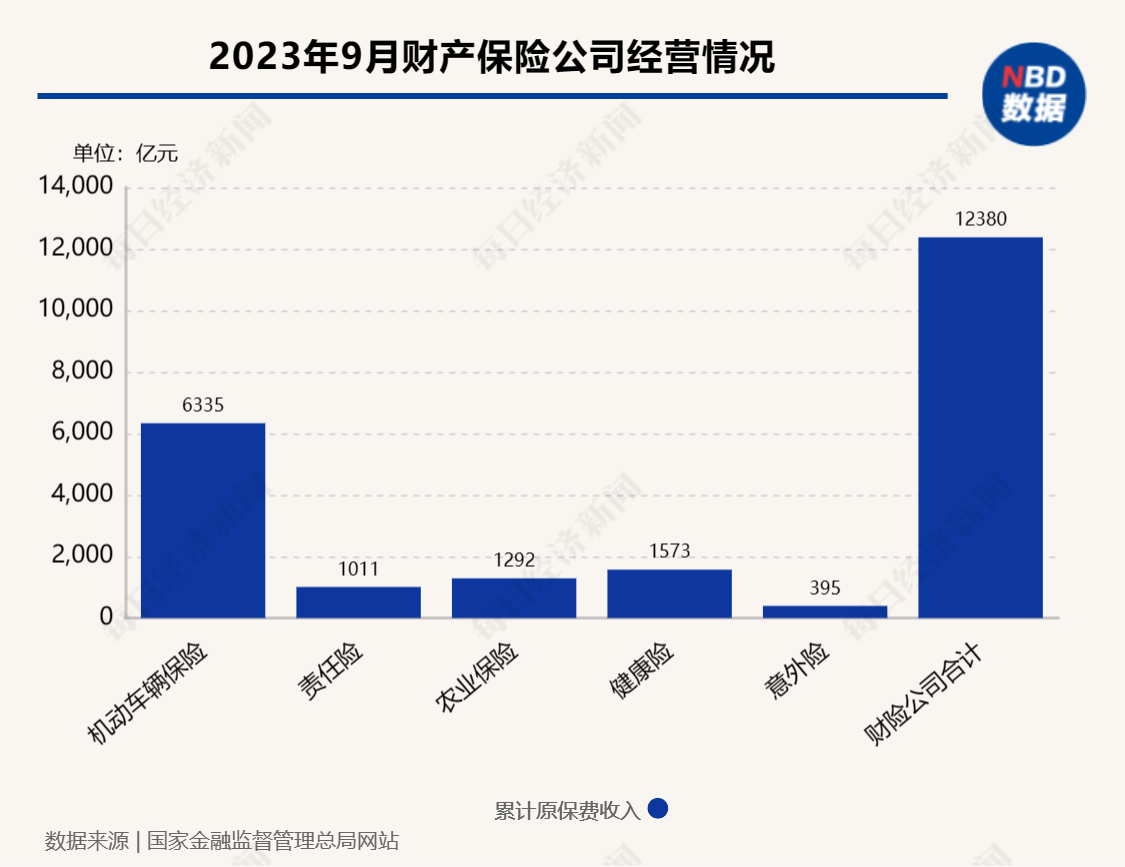

據悉,車險一直都是財險領域的第一大業務,國家金融監督管理總局數據顯示,2023年前三季度機動車輛保險保費收入為6335億元,占財險機構原保險保費收入的51.17%。正因為市場規模大,車險也成為財險機構重點布局業務之一。

不同于之前的粗放式發展,在《關于實施車險綜合改革的指導意見》(以下簡稱“車險綜改”)的推動下,“降價、增保、提質”成為車險領域的主旋律。今年1月12日,原銀保監會下發《關于擴大商業車險自主定價系數浮動范圍等有關事項的通知》,將商業車險自主定價系數浮動范圍由此前的[0.65-1.35]擴大為[0.5-1.5],財產保險公司的定價自主權得到進一步釋放。

需要指出的是,自主定價系數調整帶來的最直觀的影響,就是商業車險保費發生變化。根據商業車險保費計算公式(商業車險保費=基準保費×無賠款優待系數×自主定價系數),若以上述兩次自主定價系數的最低值計算,當該系數從0.65降為0.5的時候,則車險保費價格最高可降23%,這也符合車險“降價、增保、提質”的主旋律。

《每日經濟新聞》記者統計發現,第三季度有44家機構的車均保費低于2000元,占比接近超過七成。其中,車均保費低于1000元的險企有10家,車均保費在1000至2000元區間的險企達32家。其余機構的車均保費也在2000至3000元附近徘徊,僅有個別機構的車均保費在5000元附近。

近六成險企第三季度車均保費環比下降

對比第二季度數據,記者發現,多數機構的車均保費在第三季度出現了環比下降。數據顯示,僅有華泰財險、中銀保險、英大泰和財險、眾誠汽車保險、長江財險、眾安財險等20家險企三季度車均保費較二季度環比上漲,其余險企的車均保費均與二季度車均保費持平或有下降。

此前,《每日經濟新聞》記者在統計二季度車均保費數據時,有機構人士在跟記者交流時表示,新能源車是導致上半年車均保費上漲的原因。彼時,他認為,相對于新車,2023年次新車的出險率已經出現下降。“新能源車整個產業鏈都需要不斷發展的過程,從前端車的研發開始控制風險,在市場參與各方共同研究下,盈利拐點自然就會到來。”

從三季度下險企車均保費的趨勢來看,機構對于車企的風險管理和保費厘定越來越完善,部分險企車均保費已開始慢慢回落。律商風險產品總監高偉表示,“隨著車險行業、承保端信息知識和理賠端知識的積累,以及人才的不斷優化,新能源車市場,將來是主流市場,也將成為一個成熟的市場,暫時的這些現象不會長久。”

業內:關注風險差異化以及背后的原因,國內車險市場呈現兩大趨勢

高偉表示,“車險行業經歷了非常明顯的三個階段:2015年之前,行業對風險的差異性關注不多,導致對車險風險的理解不是很完整;2015年之后,行業開始逐步關注風險的差異化,2020年綜改后,對風險的差異化就特別關注。”此外,當下行業對于風險的關注不只停留在差異化方面,還更多地去關注風險差異化背后的原因。

“新能源車險之所以備受關注,其實就是行業對于其所面臨的風險與傳統車險有所不同。”律商風險銷售總監侯維強介紹道,新能源車在保險上的表現確實跟燃油車差距很大,這可能跟新能源車的工程特點以及駕駛習慣不同有關,而這些也導致新能源車的出險表現跟燃油車相比差別很大。頭部險企由于有較強的風險識別能力和分析能力,可以基于以前的數據積累去對風險進行篩選和細分,中小機構在人才儲備、數據、模型、落地都存在短板,所以對于新能源車險業務會有所保留。

不過,《每日經濟新聞》記者注意到,隨著新能源車險的普及,越來越多的機構開始涉足新能源車險業務。高偉表示,成熟市場是這么說的:沒有不好的風險,只有不好的評價。“2015年的商車費改、2020年的車險綜合改革都非常明確地推動保險行業在往這方面發展,目前行業的轉型還處于發展過程之中,所以才會確實呈現出來不同的賠付率差異。”

根據行業的經驗,不同的賠付率對應的就是不同的人群:高風險業務和低風險業務。例如,大貨車等被看作是高風險業務。但這樣劃分不是很嚴謹,不能因為風險高就不去承保,而是要學會如何在風險中挑選優質車主和車輛,這也是行業在探索的方向。

據高偉介紹,目前國內車險市場呈現出了兩大趨勢:一是隨著信息體量的逐步放開,行業正在探索用合理的體系去歸納和評估這些數據,從而把不同的信息種類用到風險判別的維度上去;二是探索風險的可解釋性,來引導保司和行業對風險進行正確的判別和認知。

(記者 袁園)

來源:每日經濟新聞

責任編輯:林紅

請輸入驗證碼