8月下旬,諸多助貸機(jī)構(gòu)陸續(xù)披露中報(bào),是6月30日《商業(yè)銀行互聯(lián)網(wǎng)貸款管理暫行辦法》三年過渡期正式結(jié)束后首個(gè)中報(bào)季。

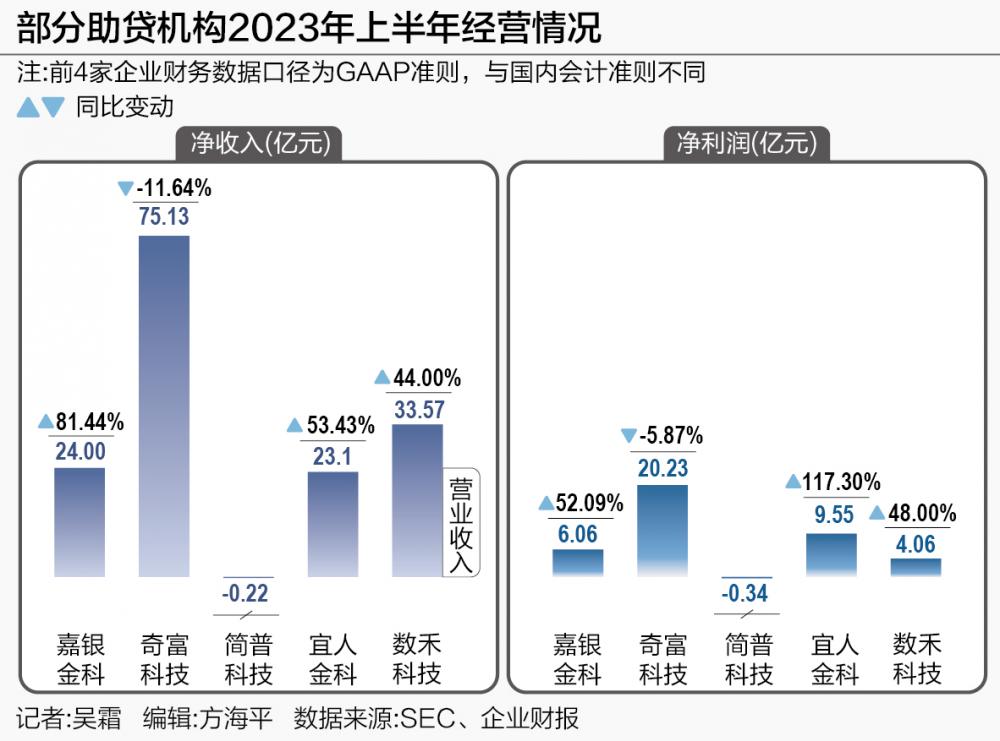

根據(jù)央行披露的數(shù)據(jù),上半年住戶短期貸款增加1.33萬億元,約為去年的半數(shù)。雖然上半年整體居民貸款動(dòng)力不足,但整體來看,頭部助貸機(jī)構(gòu)在流量與科技的雙重加持下實(shí)現(xiàn)了較快的利潤(rùn)增速。上半年,嘉銀金科凈利潤(rùn)增長(zhǎng)52.09%;數(shù)禾科技增長(zhǎng)48%;宜人金科增長(zhǎng)117.30%。

多家機(jī)構(gòu)規(guī)模大增,利潤(rùn)增速超50%

8月21日,嘉銀金科、奇富科技、簡(jiǎn)普科技同日披露財(cái)報(bào)。嘉銀金科公布2023年第二季度未經(jīng)審計(jì)的財(cái)務(wù)報(bào)表。財(cái)報(bào)顯示,嘉銀金科第二季度貸款發(fā)放數(shù)額為240億元,較上年同期增長(zhǎng)77.8%。每筆借款的平均借款額為10368元,較上年同期提升16%,重復(fù)借款人比率為70.1%;凈利潤(rùn)為3.263億元,較上年同期的2.538億元增長(zhǎng)28.6%。

鑒于在第二季度的良好表現(xiàn),嘉銀金科宣布,將2023年全年促成貸款額目標(biāo)由原來的700億元,提升為850億元。

此外,嘉銀金科二季度銷售和市場(chǎng)費(fèi)用也比去年同期增加79%,為4.207億元。據(jù)財(cái)報(bào)披露,此項(xiàng)費(fèi)用增加主要是因?yàn)榻杩钊速徶觅M(fèi)用增加。

奇富科技財(cái)報(bào)顯示,奇富科技在2023年二季度凈利潤(rùn)為10.934億元,較去年同期的9.75億元增加10.8%;二季度共計(jì)發(fā)放1242.25億元貸款額,增長(zhǎng)26.4%。

2023年上半年,簡(jiǎn)普科技實(shí)現(xiàn)總凈收入5.74億元,同比增長(zhǎng)21.6%;第二季度總凈收入2.86億元,同比增長(zhǎng)7.7%;利潤(rùn)虧損3420萬元,但虧損幅度出現(xiàn)收窄。

財(cái)報(bào)指出,上半年?duì)I收總額增長(zhǎng)主要是由于營(yíng)銷和其他服務(wù)的收入增加;第二季度增長(zhǎng)主要是由于大數(shù)據(jù)和基于系統(tǒng)的風(fēng)險(xiǎn)管理服務(wù)業(yè)務(wù)收入以及營(yíng)銷和其他服務(wù)業(yè)務(wù)收入的增加,并由于推薦服務(wù)營(yíng)收總額的減少而部分抵消。而經(jīng)營(yíng)虧損的降低主要原因是營(yíng)收增加,以及因效率提升和成本優(yōu)化帶來運(yùn)營(yíng)費(fèi)用降低。

8月18日,數(shù)禾科技半年報(bào)隨其股東分眾傳媒公布,半年報(bào)顯示,2023年上半年,數(shù)禾科技營(yíng)業(yè)收入為33.57億元,較上年同期的23.25億元同比增長(zhǎng)44%;凈利潤(rùn)為4.06億元,較上年同期的2.74億元同比增長(zhǎng)48%。截至2023年6月30日,數(shù)禾科技資產(chǎn)合計(jì)83.6億元,同比增長(zhǎng)6.77%;負(fù)債合計(jì)44.44億元。

8月17日,宜人金科發(fā)布財(cái)報(bào)。宜人金科第二季度實(shí)現(xiàn)總凈收入13.24億元,同比增長(zhǎng)65%;凈利潤(rùn)5.27億元,較去年同期的2.55億元增長(zhǎng)逾一倍。

此外,宜人金科金融服務(wù)業(yè)務(wù)的收入為5.82億元,同比增長(zhǎng)33.3%。第二季度宜人金科累計(jì)服務(wù)借款人101.40萬人,較第一季度增長(zhǎng)16.2%,而2022年同期為55.61萬人。財(cái)報(bào)指出該業(yè)務(wù)收入增長(zhǎng)是由于在強(qiáng)勁的消費(fèi)需求下,小額循環(huán)貸款產(chǎn)品增加。

頭部合作伙伴集聚,部分機(jī)構(gòu)轉(zhuǎn)向保險(xiǎn)銷售

從營(yíng)收和規(guī)模來看,奇富科技是助貸平臺(tái)的頭部機(jī)構(gòu)之一。截至2023年6月30日,奇富科技已促成153個(gè)金融機(jī)構(gòu)與2.206億消費(fèi)者達(dá)成交易,比一年前的1.979億累計(jì)增長(zhǎng)11.5%;已獲批準(zhǔn)信用額度的累計(jì)用戶為4740萬,同比增加14.9%;已成功提取貸款的累計(jì)借款人(包括再次借款人)為2850萬人,同比增加11.3%。

除了穩(wěn)定增加的用戶數(shù)量,奇富科技在二季度的重復(fù)借款人比率為92.3%,顯示了一定程度上良好的用戶粘度。

在貸款發(fā)放額方面,2023年二季度,金融機(jī)構(gòu)合作伙伴通過奇富科技平臺(tái)共發(fā)放16702579筆貸款,貸款總額達(dá)1242.25億元,較去年同期的982.81億元,增加26.4%。其中,718.6億元屬于輕資本模式、智能信貸引擎(ICE)和其他技術(shù)解決方案,占總額的57.8%,比去年同期增加31.2%。

今年上半年?duì)I收同樣亮眼的數(shù)禾科技也具有眾多優(yōu)質(zhì)的合作伙伴。數(shù)禾官網(wǎng)顯示,其合作伙伴包括上海銀行、中原消費(fèi)金融、光大信托、蘇寧金融、國(guó)投泰康信托、中信消費(fèi)金融以及南京銀行。

數(shù)禾科技的服務(wù)對(duì)象包括銀行、信托、消費(fèi)金融公司、保險(xiǎn)、小貸公司等持牌金融機(jī)構(gòu),業(yè)務(wù)涵蓋消費(fèi)信貸、小微企業(yè)信貸、場(chǎng)景分期等多個(gè)領(lǐng)域,提供營(yíng)銷獲客、風(fēng)險(xiǎn)防控、運(yùn)營(yíng)管理等服務(wù)。旗下產(chǎn)品包括個(gè)人貸款業(yè)務(wù)的還唄和還享花,以及提供小微企業(yè)經(jīng)營(yíng)貸的小店邦。截至2023年6月,還唄累計(jì)激活用戶1.3億,為1700萬用戶提供服務(wù)。

而簡(jiǎn)普科技和宜人金科兩家機(jī)構(gòu)的營(yíng)收增長(zhǎng)中,保險(xiǎn)銷售都貢獻(xiàn)了主要力量。2023年上半年,簡(jiǎn)普科技營(yíng)銷和其他收入業(yè)務(wù)營(yíng)收總額為1.49億元,同比增長(zhǎng)84.8%。財(cái)報(bào)指出該增長(zhǎng)主要是由于公司保險(xiǎn)經(jīng)紀(jì)服務(wù)和其他新業(yè)務(wù)的增長(zhǎng)。

宜人金科的收入中保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)收入也顯著增加,為4.05億元,實(shí)現(xiàn)同比增長(zhǎng)114.6%。財(cái)報(bào)指出,該業(yè)務(wù)收入增長(zhǎng)是由于財(cái)險(xiǎn)與壽險(xiǎn)之間交叉銷售的有效進(jìn)行,以及高保費(fèi)保單銷售的增加。

資產(chǎn)質(zhì)量承壓

強(qiáng)勁的增長(zhǎng)趨勢(shì),也給資產(chǎn)質(zhì)量帶來一定的壓力。除奇富科技外,多家助貸機(jī)構(gòu)的逾期率出現(xiàn)上行。

截至2023年6月30日,金融機(jī)構(gòu)在奇富科技平臺(tái)上發(fā)放的逾期90天至180天貸款比率為1.84%;而去年同期為2.62%。

財(cái)報(bào)顯示,截至2023年6月30日,嘉銀金科若干期限的未償還貸款拖欠率多有上升。2023年二季度,30天以內(nèi)的拖欠率為0.97%,31-60天為0.70%,61-90天為0.66%,91-180天為1.45%,180天以上的為1.76%,而2022年二季度拖欠率分別為0.89%、0.50%、0.44%、1.0%、2.61%。

宜人金科各期限的逾期率則有升有降。截至6月30日逾期15-29天、30-59天和60-89天貸款的不良率分別為0.7%、1.1%和1.1%;而截至2023年3月31日,逾期15-29天、30-59天和60-89天貸款的不良率分別為0.6%,1.2%和1.2%。

地方小行互聯(lián)網(wǎng)貸款規(guī)模狂降

互聯(lián)網(wǎng)貸款新規(guī)給頭部助貸機(jī)構(gòu)帶來發(fā)展空間的另一面,是過度依賴助貸平臺(tái)的小型銀行貸款規(guī)模的斷崖式下跌。

對(duì)于助貸機(jī)構(gòu)來說,雖然新規(guī)對(duì)互聯(lián)網(wǎng)貸款業(yè)務(wù)提出了諸多限制,成本提升,利潤(rùn)空間被壓降,但對(duì)行業(yè)整體來說,規(guī)范了業(yè)務(wù)的邊界和業(yè)態(tài),也給行業(yè)未來的發(fā)展帶來了確定性,對(duì)于具備流量、技術(shù)和風(fēng)控等優(yōu)勢(shì)的頭部機(jī)構(gòu)來說,未來成長(zhǎng)空間可期。

而另一方面,一些長(zhǎng)期依賴助貸平臺(tái)放貸的小型銀行失去了唯一的供血渠道,無法通過助貸機(jī)構(gòu)異地放貸,導(dǎo)致貸款規(guī)模的急速收縮。

比如,2022年末,重慶三峽銀行互聯(lián)網(wǎng)貸款余額較年初減少10.64億元至0.24億元,較上年末下降97.81%,原因就是重慶三峽銀行與第三方互聯(lián)網(wǎng)平臺(tái)合作的個(gè)人消費(fèi)類貸款存量逐步自然結(jié)清,在監(jiān)管政策趨嚴(yán)的背景下,聯(lián)合貸款規(guī)模下降顯著。

與此類似的還有很多:2022年末,龍江銀行互聯(lián)網(wǎng)貸款業(yè)務(wù)余額10.35億元,較上年末下降85.77%;烏魯木齊銀行互聯(lián)網(wǎng)貸款余額16.43億元,同比下滑67.64%;泉州銀行聯(lián)合貸款余額47.04億元,同比下滑58.21%。

另一家銀行——石嘴山銀行則因此出現(xiàn)了營(yíng)收的下滑。截至2023年3月末,石嘴山銀行異地互聯(lián)網(wǎng)貸款余額1.84億元,同比下降7.90億元。而受到壓降異地互聯(lián)網(wǎng)貸款、下調(diào)貸款利率、減免收費(fèi)等因素影響,去年該行凈息差同比收窄0.90個(gè)百分點(diǎn)至1.51%,導(dǎo)致營(yíng)業(yè)收入負(fù)增長(zhǎng)。

(記者:吳霜 實(shí)習(xí)生:秦李欣 陳歸辭)

來源:21世紀(jì)經(jīng)濟(jì)報(bào)道

責(zé)任編輯:林紅

請(qǐng)輸入驗(yàn)證碼