A股“股王”之爭進(jìn)入白熱化階段,中國移動股價周中創(chuàng)歷史新高,一度從獨占A股市值榜首近3年的茅臺手中搶下“A股之王”的光環(huán),引發(fā)市場熱議。截至周五收盤,茅臺最終以微弱優(yōu)勢反超,但地位已岌岌可危。值得注意的是,因中國移動在A+H兩地上市,若按其A股股本計算則不過是一場計算上的烏龍,但若均按照A股股價等數(shù)據(jù)計算,則其總市值一度達(dá)2.19萬億元,超越茅臺成為“市值王”。

拉長時間看,在數(shù)字經(jīng)濟(jì)、信創(chuàng)、中特估、人工智能等一系列熱點催化下,中國移動今年股價累計最大漲幅已近60%,自去年上市以來最近一年股價累計最大漲幅接近翻倍,而茅臺股價則幾乎僅在原地踏步。有市場人士認(rèn)為,中國移動和茅臺這場股王寶座的爭奪可能揭示著A股未來的發(fā)展趨勢。

▌A股股王變遷啟示錄:消費回潮卷出白酒泡沫 數(shù)字經(jīng)濟(jì)時代帶來預(yù)備新股王

A股總市值榜首之爭,向來是市場關(guān)注焦點,回顧歷史來看,最近十多年來股王變遷的背后似乎也反應(yīng)著國內(nèi)經(jīng)濟(jì)趨勢和產(chǎn)業(yè)價值的變化。

回溯2007年中國石油登陸A股時,市值一度超過8萬億人民幣。不僅穩(wěn)居A股第一,甚至登頂全球資本市場市值之首,得益于當(dāng)時基建大發(fā)展時期,中石油在股王的位置上穩(wěn)坐了八年,直到2015年工商銀行依托當(dāng)年互聯(lián)網(wǎng)金融牛市成為新銳股王。再后來,隨著我國在2018年進(jìn)入消費牛市,開啟了此后三年的消費白馬股大牛市,也成就了如今貴州茅臺股王的A股傳奇。

(圖片來源:格隆匯、勾股大數(shù)據(jù);資料來源:微信公眾號市值觀察4月17日文章《誰是A股之王?》)

而最近兩年,雖然茅臺仍一直穩(wěn)穩(wěn)領(lǐng)跑,但在高端白酒的高估值泡沫下,以及今年春節(jié)后白酒行業(yè)的終端動銷幾乎并未達(dá)到預(yù)期,整個白酒板塊經(jīng)歷回調(diào),公司股價也現(xiàn)大幅下跌。近日,中國移動的突然崛起更是開始對其王位發(fā)出了挑戰(zhàn)。

市場分析指出,中國移動一度超越貴州茅臺市值這一歷史性事件背后,除了離不開國家政策持續(xù)推進(jìn)的數(shù)字經(jīng)濟(jì),與最近爆火的人工智能兩大概念加持,還有來自于“中特估”這個新概念的強(qiáng)力催化。

具體來看,根據(jù)數(shù)據(jù)顯示,當(dāng)前美股市值前十的上市公司中,蘋果、微軟、谷歌、亞馬遜、英偉達(dá)、特斯拉、META均為科技股。有分析認(rèn)為,科技進(jìn)步已成提升生產(chǎn)力的重要因素,二級市場對科技企業(yè)的態(tài)度能一定程度顯示出科技企業(yè)的競爭力強(qiáng)度。因此,以中國移動為代表的科技股“逼宮”以貴州茅臺為代表的消費股似乎也預(yù)示著市場中的積極現(xiàn)象。

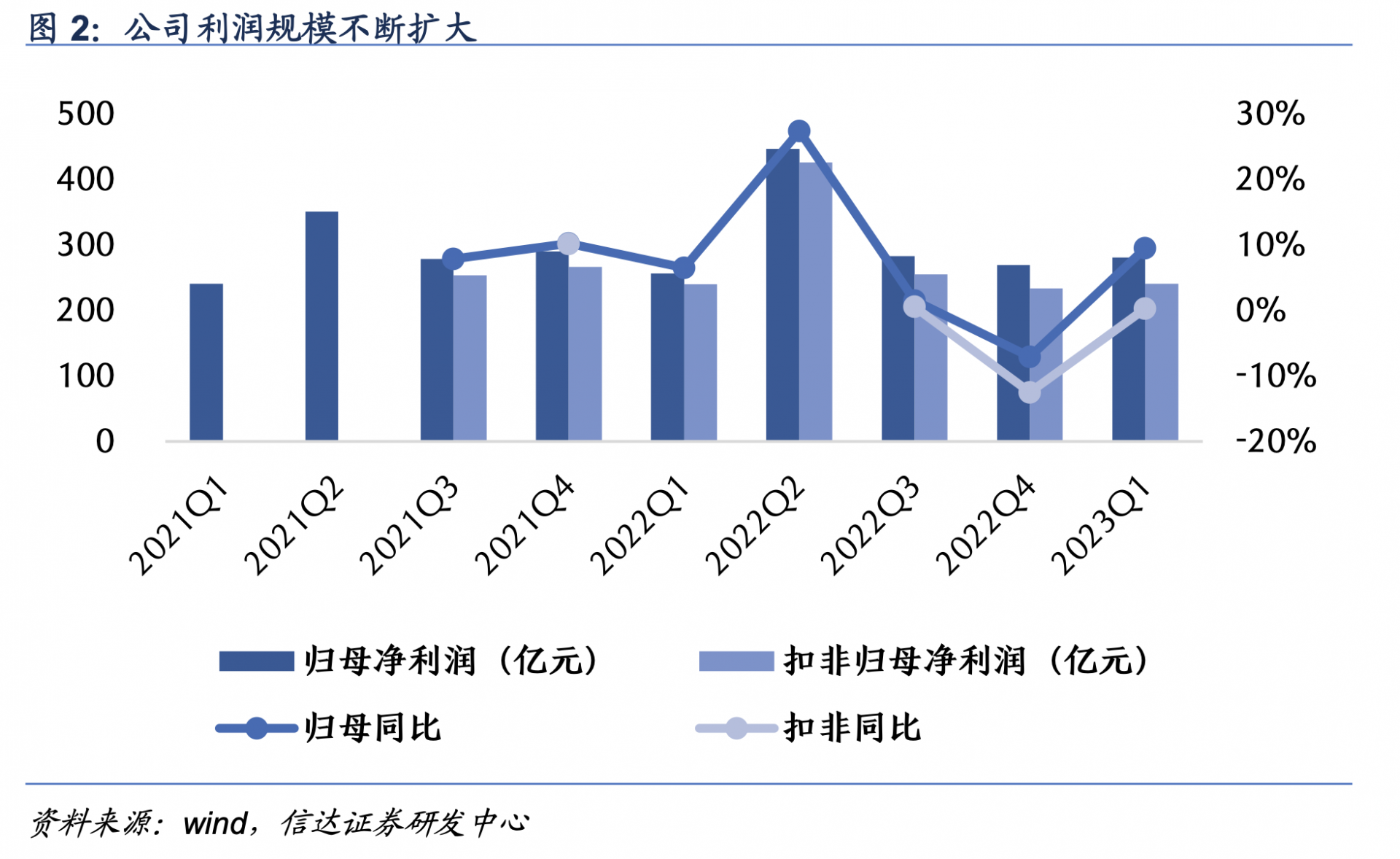

目前,在我國經(jīng)濟(jì)逐漸向數(shù)字化深度轉(zhuǎn)型的背景下,實力強(qiáng)勁并實現(xiàn)華麗轉(zhuǎn)身的中國移動,已經(jīng)逐漸成引領(lǐng)中國經(jīng)濟(jì)潮流的主力軍。信達(dá)證券研報表示,公司作為國企數(shù)字經(jīng)濟(jì)擔(dān)當(dāng),積極布局云計算、IDC、工業(yè)互聯(lián)網(wǎng)等創(chuàng)新業(yè)務(wù),伴隨算力網(wǎng)絡(luò)的進(jìn)一步發(fā)展,將拉動底層云計算業(yè)務(wù)的需求,公司具備較強(qiáng)的 IDC/云計算業(yè)務(wù)能力,正在從傳統(tǒng)管道運營商向數(shù)字科技領(lǐng)軍企業(yè)加快躍遷升級,有望首先迎來估值重塑機(jī)遇。

同時,從估值修復(fù)情況來看,根據(jù)光大證券4月15日研報顯示,2022年底以來,截至4月13日,三大運營商股價漲幅均超過20%,其中中國電信漲幅達(dá)62.3%,中國移動漲幅達(dá)40.5%;三者估值分別修復(fù)至1.61、1.18、1.44倍,已顯著高于近五年區(qū)間平均PB(LF)。以中國移動為代表的三大運營商板塊,借助“央企低估值+數(shù)字經(jīng)濟(jì)”成為率先修復(fù)的板塊。

▌中國移動的新魔法能否打破“茅臺魔咒”?

與此同時,還有另一個故事引發(fā)市場熱議。即很長一段時間以來,A股市場一直流傳著“茅臺魔咒”的傳說,即大多股價超過茅臺的上市公司,在風(fēng)光散盡之后往往下場都不太好。本次中國移動直接在市值上超越茅臺,結(jié)果是否會不一樣呢?

回看那些中了“茅臺魔咒”的A股上市公司,有同樣中字頭的中國船舶,其在2007年依托船舶業(yè)景氣度提升,股價超越茅臺并一度突破300元/股,但好景不長,在2008年金融危機(jī)爆發(fā)、船舶業(yè)跌入冰點后極速縮水至30元附近,至今中國船舶股價維持在24元左右。此外,海普瑞、神州泰岳、安碩信息、中文在線、全通教育等多家公司股價均超越茅臺,但最后的結(jié)果不是業(yè)績暴雷就是股價毫無原因跌跌不休。

可以看出的是,上述公司的隕落大部分主要是由于行業(yè)景氣度變化以及股市景氣度無法維持。而茅臺憑借其產(chǎn)品稀缺性以及長期穩(wěn)穩(wěn)增長的利潤,最終一次次甩開這些曾經(jīng)短暫領(lǐng)先者。對于一家企業(yè)股價能否持續(xù)上漲以及維持高位,市場普遍觀點還是認(rèn)為,實際需要看公司的基本面。

那么,一向有著“印鈔機(jī)”之稱,營收規(guī)模超茅臺約7倍的中國移動,為什么此前市值卻一直不如茅臺呢?

對此,有分析認(rèn)為,大致歸結(jié)為兩個重要原因。一方面,茅臺越賣越貴,但話費越交越少。在市場化的作用下,一瓶茅臺已經(jīng)沖上3000元左右的高價,而中國移動雖掌握著大把的通信類資源,但作為央企需要承擔(dān)“提速降費”的責(zé)任,也就不能無拘束地漲價。另一方面即是成本方面的問題,中國移動本質(zhì)作為通信基礎(chǔ)設(shè)施企業(yè),需要持續(xù)不斷的建設(shè)投入,從2G到5G,其近十年資本開支合計1.82萬億元。相比之下,茅臺就像一門“躺贏”的生意,基本不需要如此沉重的資本開支,也不需要面臨追趕最新技術(shù)的焦慮。

因此,從財務(wù)數(shù)據(jù)可以看出,中國移動今年一季度的營收是茅臺的8倍,但凈利潤卻差別不大,銷售毛利率更是有著一個24%另一個92%的巨大差別。

不過,近期來看,一系列信號表明中國移動可能正在迎來一些變化。

隨著5G建設(shè)高峰期的結(jié)束,中國移動此前表示,2022年是三年投資高峰的最后一年,2023年起資本開支不再增長,2023年計劃資本開支1832億元同比下降20億元,同比下降1.1%,全年營收則可突破1萬億元。據(jù)業(yè)內(nèi)人士測算,這意味著屆時全年資本開支占收入比重將低于18%,創(chuàng)下2007年以來的新低。

同時,更加重要的是,隨著移動互聯(lián)網(wǎng)進(jìn)入下半場,行業(yè)重心已轉(zhuǎn)向產(chǎn)業(yè)互聯(lián)網(wǎng)和智能化,中國移動加速轉(zhuǎn)型下正在抓緊機(jī)遇。信達(dá)證券研報表示,中國移動數(shù)字化轉(zhuǎn)型收入“第二曲線”不斷攀升,去年公司數(shù)字化轉(zhuǎn)型收入對主營業(yè)務(wù)收入增量貢獻(xiàn)達(dá)到79.5%,占主營業(yè)務(wù)收入比提升至 25.6%,成為公司收入增長的第一驅(qū)動力。此外,公司移動云收入規(guī)模實現(xiàn)新跨越,去年移動云收入達(dá)到503億元,同比增長108.1%,連續(xù)三年實現(xiàn)翻倍暴漲,綜合實力邁入國內(nèi)業(yè)界第一陣營。

來源:財聯(lián)社

責(zé)任編輯:李冬明

請輸入驗證碼