小微企業是我國國民經濟的重要組成部分,近年來,特別是2014年以來,青島市稅務系統認真落實國家出臺的一系列扶持小微企業發展的稅收優惠政策,打通政策落實的“最后一公里”,讓扶持政策變成“真金白銀”,助力小微企業輕裝上陣、快速前行。

稅收優惠打出“組合拳”

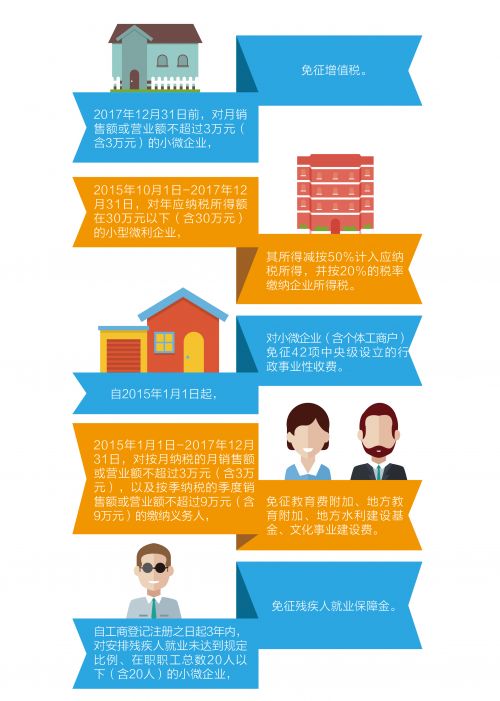

在企業所得稅方面,小型微利企業享受一系列稅收優惠政策。2008年起實施的《中華人民共和國企業所得稅法》,就將小型微利企業納入了優惠范圍,減按20%的稅率征收企業所得稅,比正常稅率低5個百分點,相當于減輕稅負20%。2010年起,小型微利企業所得稅減半征收政策生效,年應納稅所得額低于3萬元(含3萬元)的小型微利企業,其所得減按50%計入應納稅所得額,按20%的稅率繳納所得稅。2012年起,減半征收的年應納稅所得額提高至6萬元。2014年,小微企業稅收優惠幅度進一步提高,減半征收的應納稅所得額調高至10萬元,并將核定征收企業納入優惠范圍。根據《財政部國家稅務總局關于小型微利企業所得稅優惠政策的通知》(財稅〔2015〕34號)自2015年1月1日至2017年12月31日,對年應納稅所得額低于20萬元(含20萬元)的小型微利企業,其所得減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。為進一步減輕小微企業負擔,《財政部國家稅務總局關于進一步擴大小型微利企業所得稅優惠政策范圍的通知》(財稅〔2015〕99號)發布,將原來減半征稅標準由20萬元以下納稅人擴大到30萬元以下的納稅人,并從2015年10月1日起執行。前款所稱“小型微利企業”,是指符合《中華人民共和國企業所得稅法》及其實施條例規定的小型微利企業。

在增值稅和營業稅方面,小規模納稅人和個體工商戶享受了一系列稅收優惠政策。2011年11月1日起,國家將個體工商戶增值稅和營業稅起征點由原來的月銷售額(或營業額)2000元至5000元統一提高至5000元至20000元,實際執行中,各地均從高選擇適用了20000元的上限。2013年8月1日,根據《財政部 國家稅務總局關于暫免征收部分小微企業增值稅和營業稅的通知》(財稅〔2013〕52號)原來個體工商戶享有的起征點優惠政策擴大至小微企業,增值稅小規模納稅人和營業稅納稅人中月銷售額或營業額不超過2萬元的企業或非企業性單位,暫免征收增值稅和營業稅。隨著《財政部 國家稅務總局關于進一步支持小微企業增值稅和營業稅政策的通知》(財稅〔2014〕71號),《財政部 國家稅務總局關于繼續執行小微企業增值稅和營業稅政策的通知》(財稅〔2015〕96號)的發布,2014年10月1日起,小微企業增值稅營業稅起征點再次提高至3萬元,優惠力度進一步加大。

國家還出臺了與支持小微企業融資、技術創新、創業就業等相配套的稅收優惠政策,這些政策對小微企業的發展也十分重要。國家一系列稅收優惠政策的出臺,給小微企業的發展帶來了實實在在的利好。

政策落實服務再升級

稅收優惠政策的關鍵在落實,每一次政策調整,青島市稅務系統都會強化服務,讓小微企業充分享受政策支持。根據《國家稅務總局關于全面推開營業稅改征增值稅試點有關稅收征收管理事項的公告》(國家稅務總局公告2016年第23號)增值稅小規模納稅人應分別核算銷售貨物,提供加工、修理修配勞務的銷售額和銷售服務、無形資產的銷售額。增值稅小規模納稅人銷售貨物,提供加工、修理修配勞務月銷售額不超過3萬元(按季納稅9萬元),銷售服務、無形資產月銷售額不超過3萬元(按季納稅9萬元)的,自2016年5月1日起至2017年12月31日,可分別享受小微企業暫免征收增值稅優惠政策。按季納稅申報的增值稅小規模納稅人,實際經營期不足1個季度的,以實際經營月份計算當期可享受小微企業免征增值稅政策的銷售額度。

小微企業免征有關政府性基金,可謂是稅收優惠政策的落實力度再次加碼,根據《財政部 國家稅務總局關于對小微企業免征有關政府性基金的通知》(財稅〔2014〕122號)自2015年1月1日起至2017年12月31日,對按月納稅的月銷售額或營業額不超過3萬元(含3萬元)及按季納稅的季度銷售額或營業額不超過9萬元(含9萬元)的繳納義務人,免征教育費附加、地方教育附加、水利建設基金、文化事業建設費。自工商登記注冊之日起3年內,對安排殘疾人就業未達到規定比例、在職職工總數20人以下(含20人)的小微企業,免征殘疾人就業保障金。

青島市地稅局相關負責人對記者表示,應納稅所得額在20萬元至30萬元之間的小型微利企業,小型微利企業無論采取查賬征收方式還是核定征收方式(含定率征收、定額征收),只要符合小型微利企業規定條件,均可以享受小微企業所得稅優惠政策。

為便于小微企業享受優惠政策,便于稅務機關通過征管軟件監控、落實優惠政策,區分“老小微企業”和“新小微企業”進行分別處理。對于上一納稅年度存續的“老小微企業”:對上一納稅年度符合小微企業條件的,只要本年度累計利潤或應納稅所得額沒有超過30萬元,稅務機關通過申報軟件協助小微企業享受政策。上一納稅年度不符合小型微利企業條件的老企業,如果企業預計本年度符合小微企業條件,可以自行申報享受此項優惠政策。對于“新辦小微企業”:稅務機關在預繳申報環節只考察“利潤額或應納稅所得額”一個指標,年度累計不超過30萬元的,可以適用減半征稅政策。

市地稅局相關負責人提醒納稅人,小型微利企業享受企業所得稅優惠政策,不需要到稅務機關專門辦理任何手續,可以采取自行申報方法享受優惠政策。年度終了后匯算清繳時,通過填報企業所得稅年度納稅申報表中“資產總額、從業人數、所屬行業、國家限制和禁止行業”等欄次履行備案手續。納稅人如有任何對政策尚不明晰之處,可致電12366納稅服務熱線進行咨詢。

案例:市南國稅及時提醒 中遠報關享稅收優惠

位于市南區的青島中遠報關有限公司年應納稅所得額在30萬元以下,符合享受小型微利企業所得稅減低稅率優惠范圍,但由于企業財務人員和辦稅人員變更時工作交接不到位,對稅收優惠政策了解不全面,企業并沒有享受到政策優惠。

在了解到這一情況后,市南國稅局工作人員立即向該企業宣傳了有關政策,輔導財務人員填報了新的年度企業所得稅申報表,并聯系辦稅服務廳進行了二次申報,使該企業享受到了稅收優惠政策。對此前該企業多繳納的企業所得稅,工作人員積極幫助企業辦理了相關退稅手續,退還企業所得稅款13368.24元。

青島財經日報/青島財經網記者 董喬志 制圖 朱曦

請輸入驗證碼