收起蕉下防曬傘走進(jìn)購物中心,駐足于香氣撲鼻的中式糕點(diǎn)鋪,拿著排隊(duì)苦等到的喜茶,走進(jìn)完美日記嘗試新出的口紅色號(hào),再與好友相約的海倫司小酒館享受入夜的美妙滋味。不知不覺間,這些商場中隨處可見的新消費(fèi)品牌已經(jīng)“滲透”到我們生活的方方面面。“新消費(fèi)品牌區(qū)別于傳統(tǒng)消費(fèi)品牌,這些新消費(fèi)品牌依托小紅書、抖音等平臺(tái),以短視頻、種草、直播帶貨等形式,依靠線上帶動(dòng)線下實(shí)現(xiàn)全渠道傳播,完美契合了新消費(fèi)主力軍——Z世代的網(wǎng)絡(luò)化社交需求與個(gè)性化消費(fèi)偏好。”近日,仲量聯(lián)行華北區(qū)研究部負(fù)責(zé)人米陽表示,“資本成了將這些新消費(fèi)品牌呈現(xiàn)在大家面前的巨大推手。”

新消費(fèi)的投融資熱度減退了嗎?

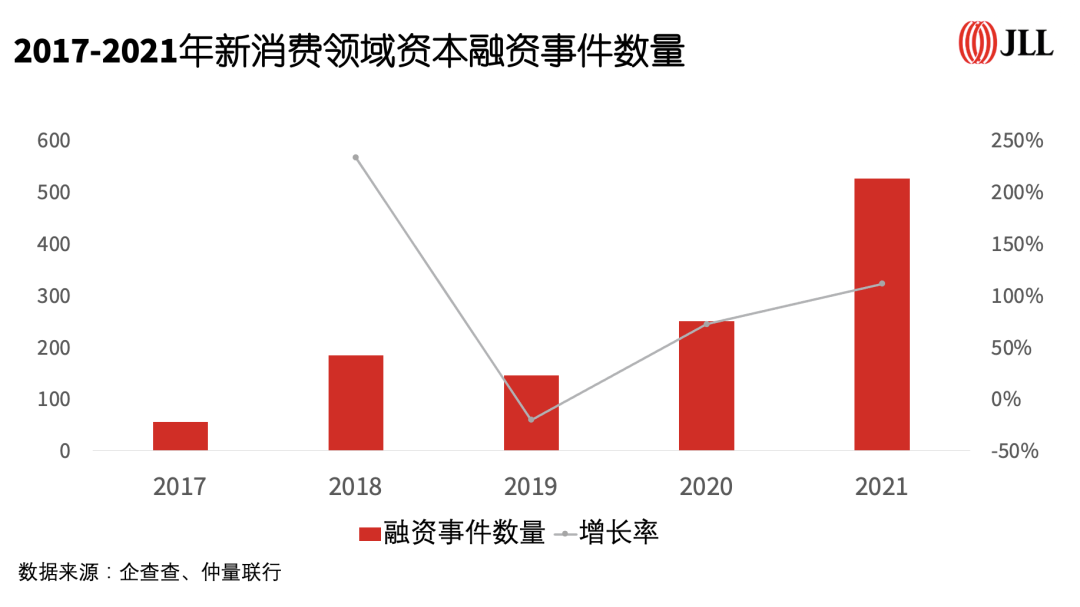

過去三年,一些品牌風(fēng)光無兩,一些品牌黯然退場。在宏觀環(huán)境變遷和底層邏輯重構(gòu)等因素影響下,這些曾經(jīng)被資本追逐的品牌經(jīng)歷了怎樣的變化?在推動(dòng)實(shí)體商業(yè)復(fù)蘇的同時(shí),是否經(jīng)受住了消費(fèi)市場考驗(yàn)?對此,仲量聯(lián)行睿見觀察小組研究表示,過去五年,新消費(fèi)領(lǐng)域投資熱度總體保持增長趨勢。2021年新消費(fèi)領(lǐng)域投融資數(shù)量同比大幅增長111%。然而該領(lǐng)域的投資策略和方向預(yù)計(jì)將在今年趨于謹(jǐn)慎和成熟。

據(jù)介紹,新消費(fèi)領(lǐng)域雖然投資賽道廣泛,但餐飲、食品和酒飲類始終是投融資主力,2021年這三種業(yè)態(tài)的投融資數(shù)量占比近50%,同時(shí)小品類切換迅速,新賽道不斷涌現(xiàn)。資本加持的新消費(fèi)品牌為實(shí)體商業(yè)煥新升級注入活力。2020年至今,北京優(yōu)質(zhì)購物中心里300平方米以上的新開店鋪中,受資本驅(qū)動(dòng)的品牌占比達(dá)35%;某些集合店類品牌所承付的租金水平高出同樓層時(shí)尚類鋪位的10%-20%;網(wǎng)紅品牌在線下拓展中遇到的瓶頸主要在于品類的加速迭代、同質(zhì)化競爭以及擴(kuò)張模式等。例如,某美妝類品牌曾經(jīng)在一年內(nèi)在北京市場上開出十幾家店,又在一年后縮減至三家;零售業(yè)的運(yùn)營生態(tài)和底層邏輯正在發(fā)生深刻變化,從博弈到融合,更多創(chuàng)新的合作模式將為零售商和品牌商的“雙向奔”赴打開新的局面。

“新零售新消費(fèi)從2017年開始逐漸成為市場焦點(diǎn),伴隨著資本入場,其投資熱度在過去五年總體保持增長趨勢,近五年融資總數(shù)翻了9倍。”米陽表示,相關(guān)數(shù)據(jù)顯示,盡管受“資本寒冬”的大環(huán)境影響,2019年新消費(fèi)領(lǐng)域投融資事件數(shù)量出現(xiàn)短暫下行波動(dòng)。但在2020年,疫情給零售行業(yè)帶來深刻影響,驅(qū)動(dòng)消費(fèi)線上化和新興消費(fèi)需求的涌現(xiàn),新消費(fèi)投融資市場迎來反彈,并在2021年呈現(xiàn)爆發(fā)式增長,同比大幅增長111%,遠(yuǎn)超2019及2020年之和。盡管在不確定因素增多的影響下,2022年全年投資數(shù)量預(yù)計(jì)有所放緩,但仍將高于往年平均水平。

在內(nèi)循環(huán)的背景下,新消費(fèi)行業(yè)的投資價(jià)值不可否認(rèn)。互聯(lián)網(wǎng)、新媒體等加速了新消費(fèi)的普及和深化,Z世代崛起帶來了新消費(fèi)發(fā)展的底層推動(dòng)力。但在經(jīng)歷了過去幾年的投資熱潮之后,預(yù)計(jì)該領(lǐng)域的投資策略和方向?qū)⒚黠@趨于謹(jǐn)慎和成熟。

新消費(fèi)的投資賽道發(fā)生了哪些變化?

“從消費(fèi)領(lǐng)域投融資的業(yè)態(tài)分布來看,消費(fèi)領(lǐng)域的賽道廣泛,資本的觸手已伸向了各大主要零售業(yè)態(tài),呈分散化趨勢。”米陽表示,橫向?qū)Ρ冉晗M(fèi)領(lǐng)域主要業(yè)態(tài)的融資數(shù)量占比,發(fā)現(xiàn)餐飲、食品和酒飲行業(yè)始終是消費(fèi)領(lǐng)域投融資的主力,2021年這三種業(yè)態(tài)的融資數(shù)量幾乎占據(jù)半壁江山。其中,酒飲類投融資數(shù)量占比從2019年的倒數(shù)第一名,變成了2022年第一季度的第一名;餐飲行業(yè)投融資數(shù)量占比連續(xù)兩年實(shí)現(xiàn)超6個(gè)百分點(diǎn)的同比增幅。餐飲賽道品類更為多樣,粉面、中式糕點(diǎn)、鹵味等細(xì)分賽道紛紛被資本加碼,如和府撈面、陳香貴蘭州牛肉面、墨茉點(diǎn)心局等品牌相繼獲得融資并在各購物中心大規(guī)模開設(shè)店鋪。

新消費(fèi)的投資賽道的細(xì)分,在青島市場也初現(xiàn)端倪。據(jù)仲量聯(lián)行2022年第二季度青島房地產(chǎn)市場調(diào)研報(bào)告顯示,在資本驅(qū)動(dòng)下的微醺類品牌逆勢擴(kuò)張。今年二季度受疫情影響,整體零售市場需求持續(xù)疲軟,在臨近暑假的季度末稍現(xiàn)回暖趨勢。青島新開店鋪中約三分之一來自于社區(qū)商業(yè)、近郊商業(yè)等非核心商圈,在如今下行的大環(huán)境下,非核心商圈市場需求基本保持穩(wěn)定。在上半年餐飲類的新開店鋪中,高端正餐因疫情后受客流下降、人工成本增加、租金壓力高等因素影響,其占比持續(xù)縮減,咖啡及茶飲類的占比雖保持不變,但細(xì)分賽道已悄然改變,開店熱度由咖啡轉(zhuǎn)向中式烘焙、甜品等小品類;微醺類品牌逆勢擴(kuò)張,Helens海倫司自2021年于青島開設(shè)首店后,目前全市已布局8家門店。此微醺類品牌在提供全時(shí)段的正餐外加入利潤更高的酒水類消費(fèi),提升了人均客單價(jià)和門店坪效,其運(yùn)營模式有效地解決了普通大面積正餐品牌坪效低、利潤低等經(jīng)營短板,因此受到資本關(guān)注。

據(jù)了解,其實(shí)酒飲業(yè)態(tài)中“茶咖酒”三大賽道的混戰(zhàn)已持續(xù)多年,挖掘消費(fèi)者細(xì)分需求,開辟新場景或新功能,成為品牌突圍的主要方法之一。例如,以海倫司小酒館為代表的微醺賽道,以M Stand、Manner為代表的精品咖啡,以及以檸季、椿風(fēng)為代表的檸檬茶和養(yǎng)生茶等更為細(xì)分的品類近年來頗受資本關(guān)注。同時(shí),美妝個(gè)護(hù)是資本關(guān)注的第二大零售業(yè)態(tài)。盡管受限于同質(zhì)化嚴(yán)重、模式單一等困境,這一賽道的融資數(shù)量出現(xiàn)下行趨勢,2021年該品類融資數(shù)量占比同比下降3.7個(gè)百分點(diǎn),但其細(xì)分賽道的獲投趨勢正由美妝類向個(gè)護(hù)類轉(zhuǎn)變。消費(fèi)者對于健康養(yǎng)生的關(guān)注度推高了健康護(hù)膚、口腔護(hù)理等細(xì)分賽道的資本熱潮。

此外, 近年來,潮玩、劇本殺等賽道契合了Z世代消費(fèi)者的喜好,獲得了資本關(guān)注;智能家居成為家居賽道新的競爭熱點(diǎn),特別是清潔類智能家電飛速成長。另外,疫情以來經(jīng)濟(jì)環(huán)境復(fù)雜多變,人們開始追求高性價(jià)比的商品,折扣超市迎來風(fēng)口期,零售連鎖品類投資數(shù)量占比從2022年開始出現(xiàn)增長,漲幅近3個(gè)百分點(diǎn)。消費(fèi)行業(yè)具有活力強(qiáng)、可投方向多的特性,其賽道廣度驅(qū)動(dòng)著資金投入在細(xì)分賽道中轉(zhuǎn)換。大賽道小切口、挖掘小而美,成為投資新消費(fèi)的基本布局策略。隨著新人群、新需求、新技術(shù)的出現(xiàn),新消費(fèi)品牌仍將有新賽道不斷涌現(xiàn)。

“帶資進(jìn)組”對實(shí)體商業(yè)影響幾何?

據(jù)了解,盡管疫情加速了線下零售行業(yè)的洗牌,全渠道覆蓋仍是不可改變的消費(fèi)發(fā)展趨勢。不管是街鋪還是購物中心,獲得資本青睞的品牌多數(shù)都會(huì)通過大規(guī)模拓展線下渠道來提升消費(fèi)體驗(yàn),塑造立體的品牌價(jià)值。同時(shí),這些新消費(fèi)品牌也為實(shí)體商業(yè)煥新升級注入活力。一方面,過去三年疫情對實(shí)體商業(yè)的影響史無前例。根據(jù)仲量聯(lián)行的統(tǒng)計(jì),僅2020年第二季度,全國含一線城市在內(nèi)的19個(gè)主要城市凈退租面積就錄得171.4萬平方米,給實(shí)體商業(yè)招商帶來一定負(fù)向沖擊,資本推動(dòng)下新消費(fèi)品牌的井噴式發(fā)展正好緩解了商場面臨的去化壓力。以北京為例,自2020年至今,北京優(yōu)質(zhì)購物中心里超過20%的新開店鋪是受資本推動(dòng)的品牌,而其在300平方米以上的新開店鋪中占比達(dá)到35%。KKV自2019年末于北京開設(shè)首店以來,全市已布局超過15家門店,所需面積通常在300平方米以上,有效推動(dòng)了大面積零售類鋪位的租賃需求。

同時(shí),資本的“急功近利”必然推動(dòng)品牌的線下擴(kuò)張,快速開店占領(lǐng)市場。而多數(shù)品牌為了搏出位、樹形象,通常選址在熱門商圈人氣較高的購物中心,或者偏好首層和二層的優(yōu)質(zhì)落位。此類鋪位的租金水平普遍較高,例如某些選址于人流動(dòng)線豐富、展示面大的集合店類品牌,其所承付的租金水平高出同樓層時(shí)尚類鋪位的10%-20%。因此,“帶資進(jìn)組”的品牌所表現(xiàn)出的資本實(shí)力就成為業(yè)主招商時(shí)的重要考量,租金承付能力更高有助于提升項(xiàng)目租金收入和整體經(jīng)營表現(xiàn)。

“實(shí)體商業(yè)在享受資本和流量紅利的同時(shí),也要為短期熱潮的褪去做好準(zhǔn)備。”仲量聯(lián)行睿見觀察小組研究表示,疫情導(dǎo)致線上消費(fèi)激增,各大平臺(tái)和渠道造就了大量網(wǎng)紅品牌,但在線上流量逐漸觸頂之后,這些年輕的品牌開始考慮通過線下渠道有效地引流粉絲和消費(fèi)者,提高品牌忠誠度并可以在開業(yè)時(shí)收獲較高的曝光度。網(wǎng)紅品牌的線下門店擴(kuò)張往往可以收獲較高關(guān)注度,有效提升購物中心的客流和人氣。不過,值得注意的是,隨著消費(fèi)行業(yè)不確定性增加,業(yè)主需未雨綢繆,提前為資本冷卻后網(wǎng)紅品牌退租帶來的不利影響做好準(zhǔn)備。

同質(zhì)化競爭下尋找突破

當(dāng)某一細(xì)分賽道短時(shí)間內(nèi)被大量資本催熱時(shí),同質(zhì)化競爭、門店風(fēng)格類似、品牌形象模糊等情況就不可避免地出現(xiàn)了,也打破了零售生態(tài)的健康平衡。據(jù)仲量聯(lián)行統(tǒng)計(jì),北京零售物業(yè)市場2020年美妝類新開門店中受資本推動(dòng)的品牌占比達(dá)42%。僅以某美妝集合店品牌為例,該品牌于2020年末開設(shè)首家門店后,在北京一度開設(shè)近十家門店。然而進(jìn)入2021年下半年,美妝類新開門店中資本推動(dòng)品牌開店比例下降至25%,美妝集合店也陸續(xù)出現(xiàn)關(guān)店退租情況,該品牌目前在北京僅剩三家門店。

“拋開資本的光環(huán),沉下心來研究產(chǎn)品和內(nèi)容、創(chuàng)造獨(dú)特的消費(fèi)場景和體驗(yàn)、自建渠道和客戶矩陣,或許才是破局同質(zhì)化競爭的正解。”米陽表示,隨著新消費(fèi)投資趨于謹(jǐn)慎和成熟,新消費(fèi)品牌的發(fā)展將進(jìn)入精細(xì)化階段,品牌商更應(yīng)該追本溯源,找到適合自己的線下發(fā)展路徑,借助實(shí)體商業(yè)實(shí)現(xiàn)從網(wǎng)紅品牌到長紅品牌的跨越。而零售運(yùn)營生態(tài)和消費(fèi)底層邏輯的深刻變化,也在促使零售商和品牌商的關(guān)系正從博弈發(fā)展到融合。零售商以“零售空間+商業(yè)資源”投資于新品牌,在經(jīng)營中挖掘和培養(yǎng)新品牌,這些都是“雙向奔赴”的全新嘗試。

青島財(cái)經(jīng)日報(bào)/首頁新聞?dòng)浾?李雯

請輸入驗(yàn)證碼