為支持實體經濟發展,促進綜合融資成本穩中有降,人民銀行決定于2022年4月25日下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構),釋放長期資金約5300億元。從今年的各種松動利好信號來看,后續預計還會有降息、降準跟上。對樓市是利好嗎?

本次降準對樓市有什么影響?

此次降準是了提振市場信心,穩定市場預期。增加貨幣供應量,對于市場就會產生倍數效應,增加市場流通量。

此次降準后,房貸利率會再一次下降,支持合理的住房需求,短期不會直接影響到房價。

雖然,降準意味著貨幣寬松,未來將有大量的資金流入市場進行滾動,但就目前的房地產政策來看,金融端口的"三道紅線"仍在。

此次央行"降準",只要國家不放松房企融資渠道,就算釋放再多的資金,也不會大水漫灌入房企,更不會扭轉樓市基本面。

市面上流動的錢變多了,對于穩定整個市場經濟的情緒有樂觀作用,比如緩解民企貸款難,或對于房地產開發商而言,降準同樣具有提振的信號。

對樓市而言,政策加大對經濟大環境的扶持,會對房地產周邊有所利好,進而提振樓市信心,但其本質并不是為了放松樓市調控,對樓市的利好影響也會表現得比較溫和。

對于想要買房的人而言,降準無疑能夠幫助買房者有更好的資金支持;而對于已經有房貸的人來言,存款準備金率的下降,雖然不像降息一樣直接影響貸款利率,但是當前的房地產信貸大部分都采用 LPR 了,所以降準有助于推動 LPR 水平的下降,從而降低有房貸人的房貸壓力和負擔。

房貸利率全面下調 青島首套低至5.05%

與此同時,全國多地主流利率都出現了松動。從貝殼研究院公布的重點監控城市主流房貸利率數據可知,4月份103個重點城市主流首套房貸利率為5.17%,二套利率為5.45%,分別較上月回落17個、15個基點;平均放款周期為29天,較上月縮短5天,房貸利率創近四年歷史新低。甚至蘇州、南通首套主流利率都降至4.6%,與5年期以上LPR持平。

那么,在全國各地房貸利率紛紛下調的基調下,青島各銀行反應如何?首套、二套最新執行利率是多少?有何條件限制呢?

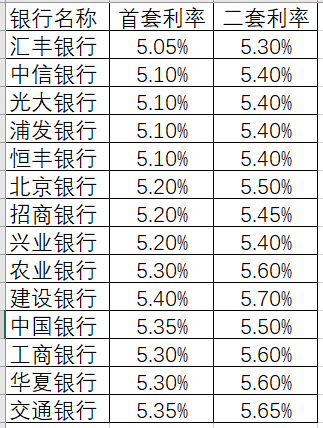

記者根據貝殼找房交易中心提供的青島14家重點銀行利率數據來看,主流執行利率首套房基本維持在5.10%左右,二套房維持在5.40%左右。

具體來看,中信銀行、華夏銀行、光大銀行、浦發銀行、招商銀行等銀行的首套房房貸利率可做到5.10%,二套房貸款利率可做到5.40%;中國銀行、建設銀行、農業銀行等銀行首套房房貸利率可做到5.20%,二套房貸款利率為5.50%;工商銀行、青島銀行首套房房貸利率為5.30%,二套房貸款利率為5.60%。其中,匯豐銀行房貸利率最低,首套房貸款利率可做到5.05%,二套房貸款利率可做到5.30%。放貸周期方面,手續齊全的話放貸速度也比較快,部分銀行最快在一周之內放貸。

“個人住房貸款是銀行的優質資產,多家銀行通過下調房貸利率的方式,加大個人住房貸款的營銷力度,很多同業首套房貸款最低利率已下調至5%左右,二套房下調至5.2%,消費者購房積極性正在回升。”一家國有銀行相關負責人對記者表示。

青島財經日報/首頁新聞記者 高揚

請輸入驗證碼