近年來,中國經濟增長表現出很多有意思的現象。一方面,2010年以來GDP增速持續放緩,并且在經濟增速的不斷下行中,波動幾乎被完全熨平;另一方面,從微觀層面看,企業的盈利情況則始終呈現相對規律的周期性變化。

經濟增長的無波動性與企業盈利變化的周期性波動形成巨大的沖突。該如何理解這種沖突呢?

我們認為,需要從以下兩個方面加以理解。一是雖然企業盈利是GDP的組成部分,但是GDP增速與企業盈利增速之間并非強關聯關系。二是由于經營杠桿和財務杠桿的存在,企業盈利通常會對經濟波動表現得尤為敏感。

一、企業盈利是GDP的組成部分,但企業盈利變化與GDP增長之間并非一一對應關系

根據定義,GDP是指一個國家或地區在一定時期內生產的全部最終產品的市場價值,用以反映經濟社會在一定時期內新創造的價值。從分配的視角看,這些價值應當按照各要素在生產過程中的貢獻進行分配,形成對其參與生產的回報。因此,可以通過加總經濟體內各類生產要素所取得的收入得到GDP。根據GDP核算的收入法,GDP=勞動者報酬+生產稅凈額+固定資產折舊+營業盈余。在實踐中,營業盈余可以通過調整營業利潤近似計算。由此可見,從水平值上看,企業盈利是GDP的組成部分。

從變化率上看,企業盈利變化與GDP增長之間并非是一一對應的關系。

首先,雖然企業盈利是GDP的組成部分,但GDP同樣包含其他部分。因此,GDP增速雖然會受企業盈利增速的影響,但最終還要取決于各部分增速的綜合作用。

2010年起,中國的勞動力人口增速開始出現下滑,甚至自2014年開始出現了絕對數量的下降。這很容易讓人聯想起GDP增速自2010年以來的持續下降態勢。事實上,無論是從趨勢比較看,還是從相關性看,GDP增速的變化情況都與勞動力人口增速十分吻合。理論上說,勞動力人口增速的下降、人口紅利的消失,既會在供給端對生產擴張產生負面沖擊,也會在需求端對消費增長形成明顯約束。因此,2010年以來GDP增速的持續放緩,在較大程度上是受到了勞動力增速下滑、人口紅利消失的影響。

另一方面,即便在勞動力增速下滑對經濟增長形成約束的不利條件下,2010年以來GDP增速仍能保持6%以上的較高水平,恰恰說明資本和技術力量的發展有效對沖了人口因素對經濟發展的限制,成為了當前經濟增長的重要支撐。

由于資本和技術是企業取得生產報酬、形成盈利的根源所在,因而資本和技術的蓬勃發展可以為企業盈利提供強勁的驅動力量。因此,當前經濟增速的下降并不必然意味著企業盈利能力的弱化。

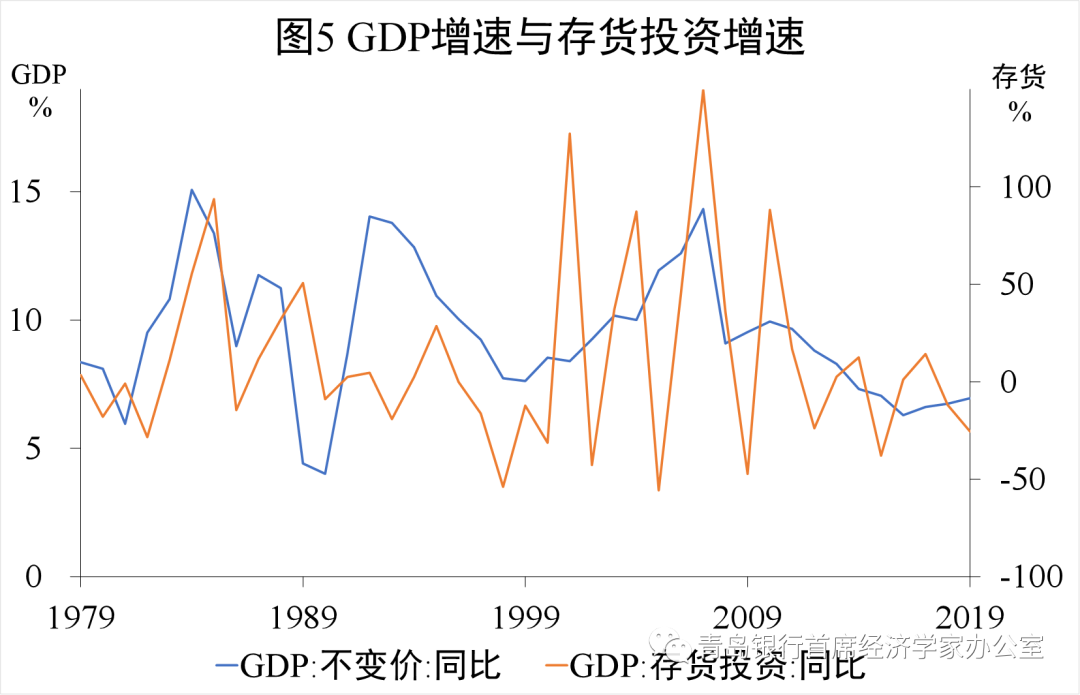

其次,GDP核算的是生產成果,企業盈利反映的是經營成果,生產成果與經營成果之間可能存在時間差。GDP核算特別強調,對于一定時期內生產的最終產品,無論是否實現銷售,均需計入當期GDP。對于生產出的產品,能否形成企業利潤則要取決于銷售結果。如果產品在當期就實現了銷售,則會增加企業的當期盈利。如果產品在當期未能實現銷售,則不會增加企業的當期盈利,而是會轉為當年的存貨投資,并在日后銷售實現之時影響企業的后續盈利。其中,存貨投資影響企業后續盈利的具體效果還要取決于庫存商品市場價值的變動情況。通過對比支出法下的GDP增速與存貨投資增速,可以發現:存貨投資增速的波動幅度遠遠大于GDP增速的波動幅度,即反映生產活動與銷售活動存在時間上的不同步性。

最后,GDP增速一般考察實際變化,企業盈利增速一般反映名義變化,價格變動在其中的影響不同。直觀上,GDP反映的是產出水平。而談到產出,自然會關注到的,除了市場價值,還有產品數量。因此,在考察GDP時,人們通常會格外關注剔除價格變動后的結果,即按不變價格計算的實際GDP。事實上,在計算GDP增速時,默認的也是使用實際GDP。從這層含義上看,通常所說的GDP增速可以近似理解為產品數量的變化。另一方面,企業的盈利增速則是一種微觀財務數據,其中不可避免地包含了價格因素的影響。因此,在短期內,價格變動也有可能是GDP增速與企業盈利增速出現偏離的一個影響因素。

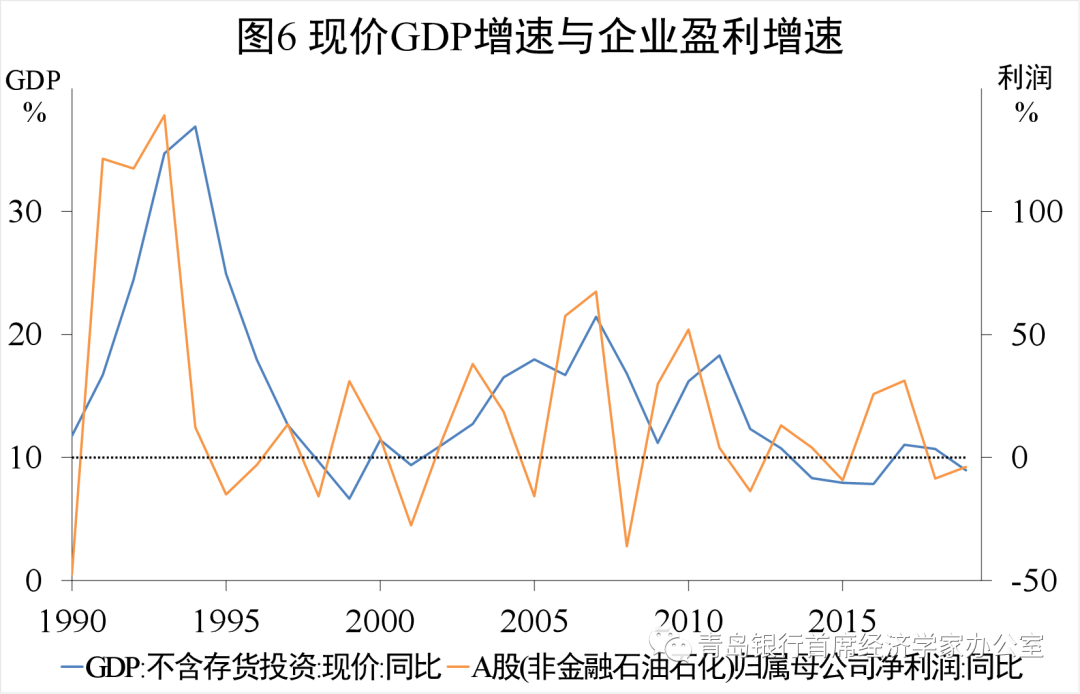

對支出法下剔除存貨投資的現價GDP增速與企業盈利增速進行對比,結果表明,雖然這一口徑的GDP增速波動性有所增大,但是仍然相對低于企業盈利增速的波動性。

由此引發的一個思考是,企業盈利對宏觀經濟波動的敏感性會不會還來自于企業層面的一些特性?

二、企業盈利對經濟波動的敏感性:經營杠桿+財務杠桿

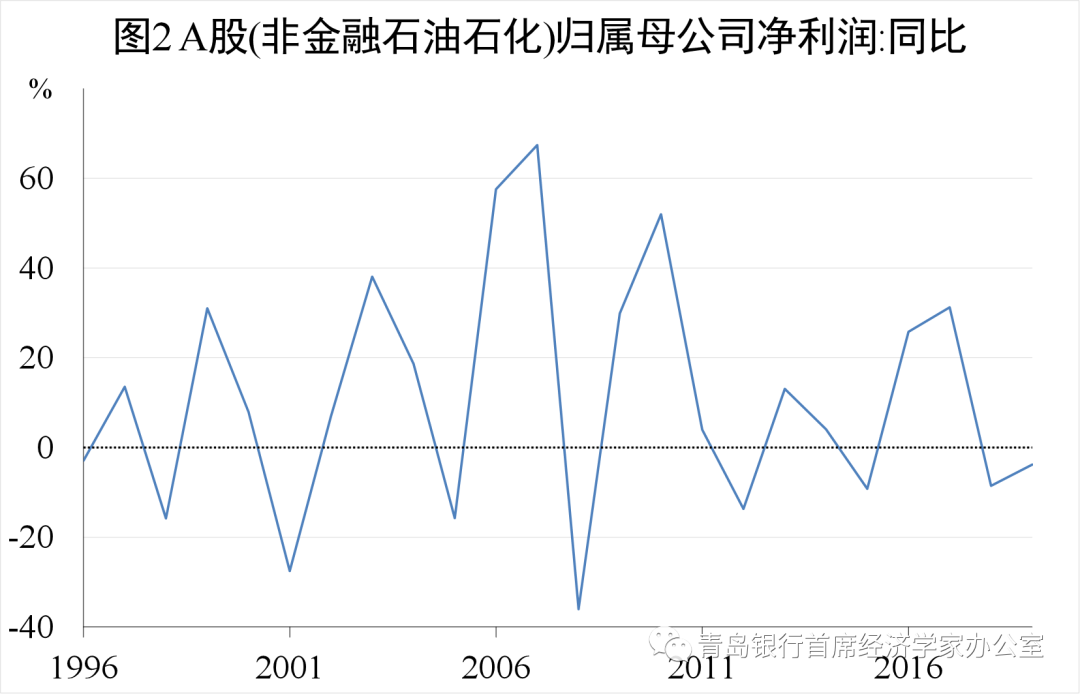

上一部分的分析表明,企業盈利與GDP之間,既有聯系,但也并非一一對應關系。一方面,企業盈利是GDP的組成部分,是企業憑借所提供的要素在生產過程中的貢獻,從GDP中分得的回報。另一方面,企業盈利增速與GDP增速之間也不存在必然的相關性,反而存在相互偏離的可能。從具體數據看,企業盈利增速與GDP增速的長期趨勢似乎存在一定的相似性,但前者的波動幅度明顯高于后者。換句話說,企業盈利對經濟波動的敏感性要高于GDP。對于企業盈利的周期敏感性,一個可能的影響因素是,企業在生產經營過程中運用的兩類杠桿:經營杠桿與財務杠桿。

經營杠桿是指,當收入發生一定程度的變化時,利潤通常會發生更大程度變化的財務規律。經營杠桿產生的根源在于,企業的生產成本不僅包含隨產銷量變化的可變成本和半固定成本,也包含不隨產銷量變化的固定成本。因此,當產銷量變化一定比例時,雖然營業收入會同比例變化,但是由于平均到每單位產銷量上的固定成本會發生反向變化,因而營業成本的變化幅度會相對更小。這樣一來,由一定比例的收入變化,可以撬動更大比例的利潤變化,經營杠桿隨之形成。

例如,當經濟形勢較好時,需求擴大、產銷量增加,企業收入增加,企業盈利會發生更大幅度的增加;相反,當經濟較為低迷時,需求收縮、產銷量下降,企業收入下降,企業盈利會發生更大幅度的下降,甚至出現虧損。因此,隨著經濟的波動,可以觀察到企業盈利更為劇烈的波動。

財務杠桿是指,當息稅前利潤變化一定幅度時,普通股每股利潤發生更大幅度變化的財務規律。財務杠桿產生的根源在于,企業通常既會通過普通股進行融資,也會通過債務、優先股等方式進行融資。而對于債務、優先股等融資方式,其所產生的財務費用是固定的,并不受企業經營成果的影響。因此,當企業總體盈利發生變化時,這部分費用的存在會放大普通股盈利的變動幅度。

例如,假定一家企業僅采用普通股和債務融資籌集資金,每年支付債權人100萬元。起初,企業經營穩定,產生1500萬元息稅前利潤,支付財務費用后歸屬股東的利潤為1400萬元。如果經濟景氣程度下滑,企業盈利受此影響降至1000萬元,歸屬股東的利潤會降至900萬元。此時,普通股盈利降幅(35.7%)會大于息稅前利潤降幅(33.3%)。類似地,當經濟景氣程度回升時,普通股盈利的增幅也會大于息稅前利潤的增幅。通過以上分析可以發現,財務杠桿的存在也會進一步放大企業盈利對經濟波動的敏感性。

來源:青島銀行首席經濟學家辦公室

請輸入驗證碼