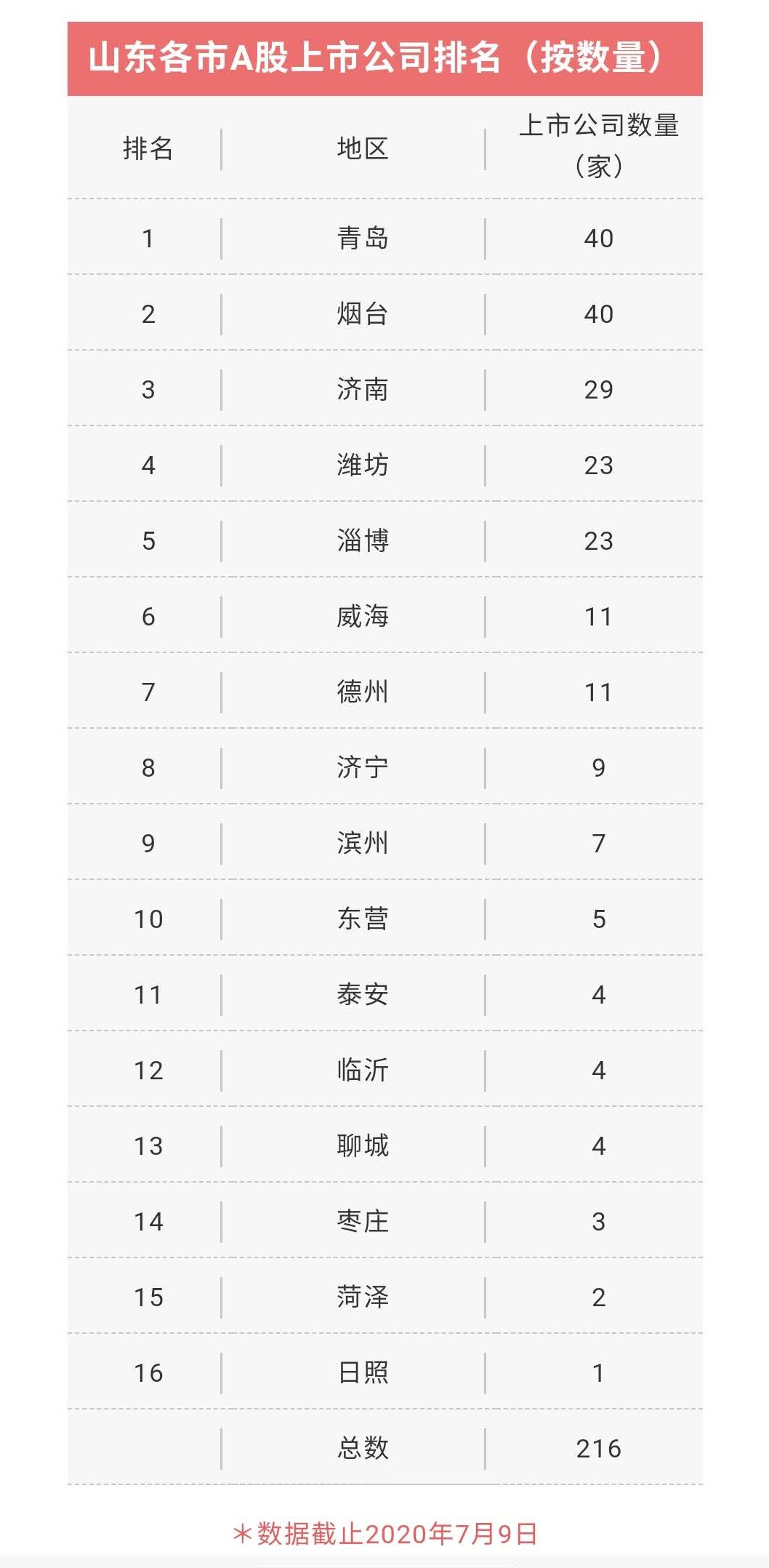

7月8日,酷特智能登陸深交所創(chuàng)業(yè)板,青島轄區(qū)A股上市企業(yè)達(dá)到了40家。

青島企業(yè)上市還有不錯(cuò)的存量資產(chǎn),此前,青島森麒麟輪胎股份有限公司A股首發(fā)上市申請(qǐng)(IPO)順利過(guò)會(huì),青島高測(cè)科技股份有限公司科創(chuàng)板首次公開發(fā)行股票注冊(cè)獲得證監(jiān)會(huì)按法定程序同意。

放眼省內(nèi),青島、煙臺(tái)的上市公司數(shù)量一哥之爭(zhēng)進(jìn)入白熱化。

公開數(shù)據(jù)顯示,隨著3月19日美瑞新材料股份有限公司首發(fā)過(guò)會(huì),煙臺(tái)市A股上市公司數(shù)量已達(dá)40家,數(shù)量位列當(dāng)時(shí)的山東省第一位。

濟(jì)南在合并萊蕪之后雖然GDP完成對(duì)煙臺(tái)的強(qiáng)勢(shì)碾壓,但在上市公司總量方面還是明顯弱于煙臺(tái),6月3日,中泰證券股份有限公司在上交所上市,成為濟(jì)南第39家上市公司,當(dāng)然濟(jì)南這一數(shù)據(jù)包含了境外上市公司數(shù)量。

金融滯后是山東發(fā)展的一個(gè)老命題。

時(shí)至今日,放眼全國(guó)GDP 30強(qiáng)的上市公司排行,青島、煙臺(tái)、濟(jì)南都在榜單的后半?yún)^(qū),只能算是菜雞互啄。無(wú)錫、寧波甚至泉州的上市公司總量遠(yuǎn)超青島。

在當(dāng)前青島力推國(guó)企改革提升證券化比率的時(shí)代,青島需要同步從民營(yíng)經(jīng)濟(jì)領(lǐng)域挖潛,才能填平資本市場(chǎng)的鴻溝。

1

青島煙臺(tái)你追我趕

山東是全國(guó)公認(rèn)的城市均衡化發(fā)展的代表,城市GDP缺乏巨頭級(jí)的存在,上市公司數(shù)量分布也是如此。

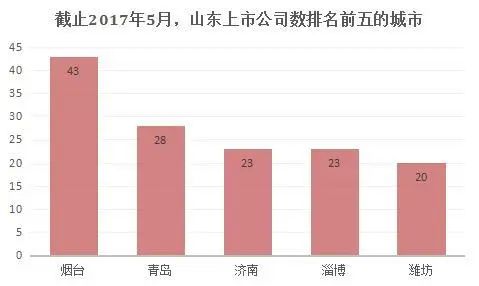

早年的一組數(shù)據(jù)顯示:截止2017年5月,山東轄區(qū)境內(nèi)上市企業(yè)共179家,上市公司數(shù)排名前五的城市為:煙臺(tái)43家、青島28家、濟(jì)南23家、淄博23家、濰坊20家。

青島經(jīng)過(guò)近年來(lái)的一路狂奔,生生把劇本由煙臺(tái)一枝獨(dú)秀扭轉(zhuǎn)成雙寡頭競(jìng)速,而且日趨白熱化。5月22日,青島威奧軌道股份有限公司成功登陸資本市場(chǎng),成為2020年青島首家A股IPO的上市公司,青島A股上市公司總數(shù)達(dá)到39家。

隨著酷特智能上市,后面還有高測(cè)股份科創(chuàng)板過(guò)會(huì)、森麒麟中小板過(guò)會(huì)“兩連發(fā)”,青島短時(shí)間內(nèi)平穩(wěn)坐實(shí)山東上市公司排名頭把交椅。但后續(xù)是青島一騎絕塵還是繼續(xù)上演青島煙臺(tái)二人轉(zhuǎn)還很難預(yù)估,但對(duì)于山東來(lái)說(shuō)都是好現(xiàn)象。

數(shù)量只能說(shuō)明部分問(wèn)題,質(zhì)量更加重要。

據(jù)統(tǒng)計(jì),2019年,青島轄區(qū)上市公司營(yíng)收總額突破4000億元,相當(dāng)于全市GDP的34%,且增長(zhǎng)快于GDP增速;凈利潤(rùn)總額222億元,克服下行壓力實(shí)現(xiàn)逆勢(shì)增長(zhǎng);去年末總市值4360億元,占全省上市公司總市值的1/5,高于GDP比重,證券化率37%。

而根據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),2019年,煙臺(tái)市39家上市公司共創(chuàng)造了營(yíng)業(yè)收入3079.73億元,相比2018年增長(zhǎng)了16.38%,萬(wàn)華化學(xué)實(shí)現(xiàn)凈利潤(rùn)101.3億元,同比減少34.92%,盡管增速放緩但依舊是山東省上市公司中唯一的凈利潤(rùn)破百億的企業(yè)。

對(duì)比數(shù)據(jù)發(fā)現(xiàn)兩個(gè)有意思的現(xiàn)象:煙臺(tái)萬(wàn)華化學(xué)去年實(shí)現(xiàn)凈利潤(rùn)101.3億元,而青島所有上市公司的凈利潤(rùn)總額222億元,足以讓青島企業(yè)汗顏;青島轄區(qū)上市公司營(yíng)收總額突破4000億元,煙臺(tái)轄區(qū)上市公司營(yíng)業(yè)收入3079億元,也許兩者相差的只是差一個(gè)海爾。

2

落后無(wú)錫寧波長(zhǎng)沙

眾所周知,上市公司數(shù)量反映一個(gè)城市企業(yè)的活力,是體現(xiàn)一個(gè)城市經(jīng)濟(jì)發(fā)展和城市活力的重要指標(biāo)。除去城市政治級(jí)別、政策支持等因素外,決定上市公司數(shù)量的主要還是當(dāng)?shù)氐慕?jīng)濟(jì)發(fā)展情況。

盡管青島GDP總量排位從最高位的2008年第9名一路下滑到第14名,但因?yàn)榇饲吧鲜泄緮?shù)量過(guò)低,使得時(shí)至今日,青島上市公司數(shù)量和GDP總量排位也不相匹配。

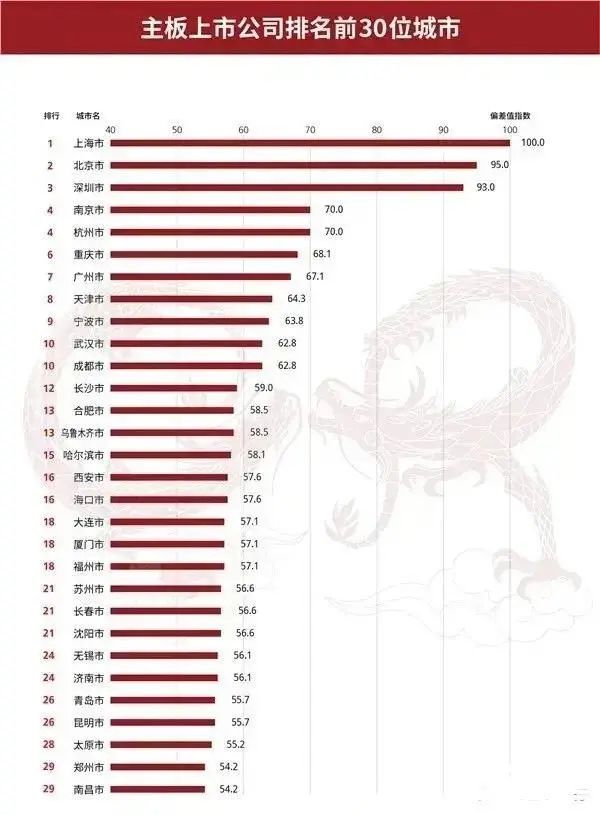

根據(jù)2019年末GDP 30強(qiáng)城市境內(nèi)外上市公司數(shù)量排名統(tǒng)計(jì)顯示:北京、上海、深圳位列三甲,數(shù)量分別為597、460、399,遠(yuǎn)超其他城市。其中北京的數(shù)量為超過(guò)榜單后14名之和。數(shù)量超過(guò)100個(gè)的有11個(gè)城市,除去京滬深外,依次為杭州、廣州、蘇州、無(wú)錫、南京、成都、泉州、寧波。

*數(shù)據(jù)來(lái)源于各地統(tǒng)計(jì)公報(bào)及證監(jiān)會(huì)

上海、北京、深圳境內(nèi)外上市公司數(shù)據(jù)來(lái)源于證監(jiān)日?qǐng)?bào)

在這份榜單中,有兩個(gè)在2019年在GDP總量上完成對(duì)青島反超的城市,其中無(wú)錫以146家境內(nèi)外上市公司數(shù)量位居第七位,境內(nèi)78家上市公司的數(shù)量也足以讓青島望其項(xiàng)背。此前無(wú)錫新增上市公司數(shù)量已連續(xù)三年位居全省第一,尚德、海瀾等知名企業(yè)都誕生于無(wú)錫。

深諳無(wú)錫發(fā)展模式的《無(wú)錫日?qǐng)?bào)》認(rèn)為:“領(lǐng)跑,表面是企業(yè)擁抱資本市場(chǎng)熱情高漲,紛紛開足馬力進(jìn)軍資本市場(chǎng);背后,卻是城市調(diào)整產(chǎn)業(yè)結(jié)構(gòu)、尋求更大生長(zhǎng)空間的內(nèi)生驅(qū)動(dòng),更是整個(gè)無(wú)錫經(jīng)濟(jì)未來(lái)發(fā)展路徑的縮影。在產(chǎn)業(yè)強(qiáng)市吹響的號(hào)角下,資本的澎湃之力正在不斷突破這座創(chuàng)新之城的產(chǎn)業(yè)邊界與想象邊界。”

寧波以境內(nèi)外上市企業(yè)100家的數(shù)據(jù)排在第11位,其中境內(nèi)上市公司數(shù)量80家。另外一份數(shù)據(jù)統(tǒng)計(jì)顯示:寧波主板上市企業(yè)69個(gè),其中包括雅戈?duì)枴⑸忌嫉龋@還不包括2020年初上市的公牛集團(tuán)也是寧波企業(yè)。上市公司只是一個(gè)縮影,寧波是制造業(yè)強(qiáng)市,其制造業(yè)單項(xiàng)冠軍總數(shù)已達(dá)到39家(個(gè)),數(shù)量蟬聯(lián)全國(guó)各城市首位。

當(dāng)然,這里還有其他幾個(gè)讓青島資本市場(chǎng)大跌眼鏡的數(shù)據(jù)。截至2月24日,長(zhǎng)沙上市企業(yè)總數(shù)達(dá)70家,其中A股上市公司63家,位居中部省會(huì)城市第一。截止到2019年底,泉州的境外上市公司數(shù)量有84個(gè),僅次于北京、上海、深圳。

好在青島在資本市場(chǎng)上完成了對(duì)和自己爭(zhēng)奪北方第三城的鄭州的碾壓,《河南上市公司白皮書(2020)》顯示:截至2019年底,鄭州以30家境內(nèi)上市公司的數(shù)量領(lǐng)跑全省,洛陽(yáng)、焦作分別以11家、7家分列2至3位,許昌、南陽(yáng)均以5家并列全省第四位。鄭州、洛陽(yáng)、焦作以及許昌、南陽(yáng)上市公司數(shù)量占河南上市公司總數(shù)的71.60%,呈現(xiàn)出地區(qū)高度集中的特點(diǎn)。

3

資本不能缺席逆襲戰(zhàn)

這幾年,外界對(duì)山東的發(fā)展態(tài)勢(shì)給予高度的關(guān)注,坐看山東成為“下一個(gè)東北”笑話者已經(jīng)人擠人,青島作為山東的一哥,自然當(dāng)仁不讓的被寄予厚望,只不過(guò)青島正逢GDP擠水,2019年一下子降低兩位。

這讓習(xí)慣了趕超別人的青島難以承受這場(chǎng)“生命不能承受之輕”。

著名經(jīng)濟(jì)學(xué)家托馬斯?索維爾說(shuō):“今天很多的困難,恰恰來(lái)自昨天的解決方案。”

眾所周知,青島今天的窘境主要是源于在2009年全球金融危機(jī)爆發(fā)之后,沒(méi)有完成從傳統(tǒng)制造業(yè)向新興經(jīng)濟(jì)的轉(zhuǎn)變,青島又在山東力推“雙核”和提升省會(huì)首位度的策略中沒(méi)有分配到匹配的發(fā)展資源,進(jìn)而痛失最關(guān)鍵的“黃金十年”。

過(guò)去十年間,青島先后被成都、武漢、南京超越而且差距越來(lái)越大,新進(jìn)又被寧波、無(wú)錫超越,就連鄭州、長(zhǎng)沙都開始對(duì)青島形成貼身壓力。

站在21世紀(jì)20年代的起點(diǎn),環(huán)顧四周,標(biāo)兵遠(yuǎn)去,追兵貼近身來(lái)。

再來(lái)數(shù)數(shù)手中的王牌,屈指可數(shù)。

首先是港口經(jīng)濟(jì),青島港作為全球的天然良港,優(yōu)勢(shì)尚好;

其次是制造優(yōu)勢(shì),山東擁有齊全的工業(yè)門類,青島制造更是以高端優(yōu)質(zhì)著稱;

再次是海洋經(jīng)濟(jì),青島擁有全國(guó)最為優(yōu)勢(shì)的海洋科研力量,這是青島競(jìng)爭(zhēng)全球海洋中心的決勝關(guān)鍵,只是需要解決把科研成果產(chǎn)業(yè)化的老命題。

在資本的時(shí)代,青島想完成逆襲必須借力資本的作用。

但青島在資本市場(chǎng)領(lǐng)域還需要轉(zhuǎn)變觀念。

首先是重視上市企業(yè)。這句話聽起來(lái)像廢話,但這些年,青島很多上市企業(yè)上市了之后才被重視,他們?cè)诼L(zhǎng)的發(fā)展過(guò)程中一直處于隱身人的位置,反倒是那些高舉新概念的忽悠型企業(yè)拿著政府的補(bǔ)貼。資本的力量有多大?以輪胎產(chǎn)業(yè)為例,賽輪輪胎利用資本市場(chǎng)募集的資金完成了越南建廠,進(jìn)而成功奪取青島輪胎一哥之位,在2020年度中國(guó)橡膠工業(yè)百?gòu)?qiáng)企業(yè)名單上排在中策、玲瓏之后,位居第三;另外一家老牌輪胎企業(yè),雙星集團(tuán)有限責(zé)任公司通過(guò)增資控股錦湖輪胎,并且在青島率先啟動(dòng)國(guó)有企業(yè)集團(tuán)公司層面的混改。

其次是打通國(guó)企民企壁壘。青島國(guó)企改革將加快推進(jìn)市屬企業(yè)資源資產(chǎn)化、資產(chǎn)資本化、資本證券化,此前,經(jīng)青島市國(guó)資委批復(fù),青島城投集團(tuán)、青島華通集團(tuán)、青島西海岸發(fā)展集團(tuán)、青島國(guó)投公司4家企業(yè)率先啟動(dòng)國(guó)有資本投資運(yùn)營(yíng)公司改革試點(diǎn)。按照規(guī)劃,到2022年,城投集團(tuán)要控股5家上市公司、華通集團(tuán)要控股2家上市公司、西海岸發(fā)展集團(tuán)要控股2家上市公司、國(guó)投公司要控股2家上市公司。資金雄厚、目標(biāo)宏遠(yuǎn)的國(guó)有資本投資運(yùn)營(yíng)公司也可以把本土已上市和擬上市企業(yè)作為投資對(duì)象,打通雙方的金融供需通道。

再次是增強(qiáng)初創(chuàng)企業(yè)扶持。青島近年來(lái)崛起的新興企業(yè)寥寥無(wú)幾,這背后是城市創(chuàng)業(yè)環(huán)境、人才集聚、天使投資等眾多領(lǐng)域支持力度不夠的縮影。相對(duì)于大企業(yè)的內(nèi)部孵化和橫向聯(lián)合,初創(chuàng)企業(yè)尤其創(chuàng)新型企業(yè)的生命力很弱,而且還附帶著技術(shù)創(chuàng)新和商業(yè)模式創(chuàng)新的高投入、高風(fēng)險(xiǎn),需要一個(gè)龐大的社會(huì)環(huán)境來(lái)呵護(hù)它的成長(zhǎng)壯大,在這方面,青島需要和深圳、上海學(xué)習(xí)很多。

(來(lái)源: 弈天下)

請(qǐng)輸入驗(yàn)證碼